")

Ertragsorientierung heißt Kundenorientierung

Operatives und strategisches Controlling

Befinden Sie sich auch (noch) im Blindflug? Vor einigen Jahren wurde ich zu (damals noch) DaimlerChrysler Financial Services nach Melbourne gerufen. Das darauf folgende Gespräch mit der Geschäftsführung der DCFS Australia motivierte mich, das Thema Kunden-Controlling zu vertiefen und nachhaltig voranzutreiben.

In seinem Büro schilderte mir der damalige Geschäftsführer seine Sorge: “Wissen Sie Herr Pascher, ich fahre quer durch Australien, fliege tausende von Meilen, um große Kunden zu besuchen. Ich lade sie zum Essen ggf. auch schon einmal zum Grand Prix ein, spreche über Konditionen, halte sie bei Laune. Dabei weiß ich nicht einmal, ob ich mit diesem Kunden, der mir gegenüber sitzt, wirklich ein Geschäft mache oder nicht! Ich weiß, dass er groß ist – im Sinne von Vertragsvolumen – aber ich habe keine Ahnung, ob und wie viel am Ende aller Tage (Leasinglaufzeiten) bei diesem Kunden übrig bleibt. Was mir bleibt, ist mein Gefühl, aber eigentlich befinde ich mich im Blindflug!“

Aussagen wie diese begegnen mir inzwischen immer wieder – von Geschäftsführern, Verkaufsleitern und sogar Key Account Managern. Viele „jagen“ Umsätzen hinterher und beklagen gleichzeitig schlechtere Ergebnisse. In meinem Vertriebscontrolling Seminar, das ich gemeinsam mit Klaus Schikora – Vertriebsleiter Süd von Philip Morris – durchführe, fragen wir regelmäßig, wer die Ergebnisse (Renditen) seiner Kunden kennt. Weniger als ein Drittel der Befragten können diese Frage mit „Ja“ beantworten. Wissen Sie, mit welchen Kunden Sie die besten Margen machen?

Die Kundenergebnisrechnung bringt Transparenz

Wenn Sie heute schon die Margen bzw. Deckungsbeiträge Ihrer Produkte kennen, dann ist die erste „Übung“ noch einfach. Sie kennen Ihre Kunden?! Sie wissen, was sie gekauft haben?! So what! Dann liegt es nur mehr an der EDV, dass Sie Ihre Produktmargen auf die Kunden sortiert bekommen. Kennen Sie die Deckungsbeiträge Ihrer Produkte noch nicht, dann braucht es einiges an Vorarbeit. Zur Ermittlung des Deckungsbeitrags I (DB I) müssen die Produktkosten (proportionalen bzw. variablen Kosten) ermittelt werden, die wir dann vom Umsatz abziehen. Für den Leasingvertrag waren das z.B. die Refinanzierungskosten. Generell ist es der Materialeinsatz und der Zeitaufwand, der nötig ist, um eine zusätzliche Einheit der zu verkaufenden Leistung zu erzeugen bzw. des zu verkaufenden Produktes zu produzieren, die wir vom Nettoumsatz abziehen, um den DB I zu ermitteln. Im Handel ist es schlicht der Wareneinsatz.

Ausgabewirksame Kosten zuerst

Danach schlage ich vor, die ausgabewirksamen Kosten vom DB I abzuziehen. Je nach Branche ziehen wir z.B. Erlösschmälerungen im weiteren Sinne (was nicht unter Boni und Skonti schon vom Brutto- zum Nettoumsatz abgezogen wird), Leistungsentgelte im Handel, Garantie- und Kulanzkosten, Katalogbeteiligungen oder auch nur Bewirtungskosten ab und erhalten einen Deckungsbeitrag II.

Wer schon einen Schritt weiter gehen möchte, zieht nun von diesem DB II den Aufwand für das „Bemühen“ um den Kunden ab. Das sind zum Beispiel aktivitätsorientierte Aufwände der Bestellabwicklung, des Debitorenmanagements, der Beratungs- und Trainingsleistung, des Reklamationsaufwandes oder der Kundenbetreuung des Innen- und Außendienstes. Dafür braucht es aber schon Prozesstarife für das jeweilige „Bemühen“. Da in Folge die Kunden relativ zueinander verglichen werden, kommt es hier nicht auf den Cent an. In den meisten Fällen genügt eine grobe Vorstellung über den Aufwand einer Aktivität. D.h. den Aufwand für eine Bestellung machen wir an der Anzahl Bestellungen fest.

Wenn wir davon ausgehen, dass in der Regel eine Bestellung je eine Versandbereitstellung, eine Lieferung, eine Rechnung auslöst, genügt es, die Kostenstellenbudgets der Bestellannahme, der Versandabteilung und der Rechnungslegung durch die Anzahl der Bestellungen zu dividieren, um eine Durchschnittspauschale pro Bestellung zu erhalten. Wenn es um den Kommissioniervorgang geht, dann

dividieren wir die Lagerkosten durch die Anzahl Auftragspositionen. Diese Tarife werden dann bei jedem Vorgang statistisch in die Kundenergebnisrechnung gebucht. Das Ergebnis ist ein Deckungsbeitrag III (DB III) nach Kunden oder auch Kundengruppen.

Abb. 1: Kundenergebnisrechnung

EBIT pro Kunde gibt es nicht

Immer wieder kommen Teilnehmer in mein Seminar mit dem „Chefauftrag“, in ihrer Ergebnisrechnung ein operatives Ergebnis vor Zinsen und Steuern (EBIT–Earnings before Interest and Taxes) pro Kunde auszuweisen. Nur was direkt den Kunden zugeordnet werden kann, darf in die Kundenergebnisrechnung. Schlüsselungen welcher Art auch immer haben dort nichts zu suchen und verfälschen mitunter das Ergebnis. Probieren Sie es aus. Wenn sich bei Anwendung unterschiedlicher Schlüssel die Kundenergebnisse und damit das relative Kundenranking stark verschieben, lassen Sie die Umlagen unbedingt weg.

Kunden werden nicht besser oder schlechter, weil Sie Ihrem Vorstand mehr oder weniger Gehalt zahlen. Ich habe auch schon erlebt, dass von Controllern eine Überleitung von der Kundenergebnisrechnung zum Finanzergebnis verlangt wurde. Gerade aufgrund der zuvor pauschal ermittelten Prozesstarife und der rein statistischen Buchung nach Anzahl der Aktivitäten, die nicht eins zu eins korrelieren mit der tatsächlichen Kostenanfallsfunktion, wird dieses Unterfangen unmöglich.

Mut zur Lücke

Bei der Kundensegmentierung kommt es nicht darauf an, dass der DB III eines Kunden exakt richtig ist. Vielmehr kommt es auf die Größenordnung und die relative Position im Vergleich mit anderen Kunden an. Mit Sicherheit kann man gut argumentieren, dass ein Kunde, der täglich bestellt, mehr Bestellaufwand verursacht als einer, der nur einmal im Quartal ordert. Da spielt es keine Rolle, ob Sie 9,- oder 11,- EUR pro Bestellvorgang buchen. Quick, but not so dirty! Oft fehlt der Mut zur Lücke mit der Konsequenz, dass es dann gar keine akzeptierte Kundenergebnisrechnung gibt. Wenn Sie noch gar nichts haben, starten Sie schon einmal mit dem DB I und entwickeln Ihre Ergebnisrechnung anschließend weiter.

Kundenportfolios bringen weitere Potenziale

Durch Analyse der Kundenergebnisse, unter Berücksichtigung der gelisteten „Bemühkosten“ um den Kunden, machen wir die bisher versteckten Verluste – z.B. geringe Auftragsgrößen, Bezug von Produkten geringer Margen, schlechte Zahlungsmoral, hohe Betreuung – aber auch die bisher versteckten Gewinne – z.B. Bezug von Standardprodukten mit hohen Margen, prognostizierbarer Bedarf, hohe Auftragsgrößen bei gleichzeitig geringer Bestellhäufigkeit – aus Kundenbeziehungen transparent.

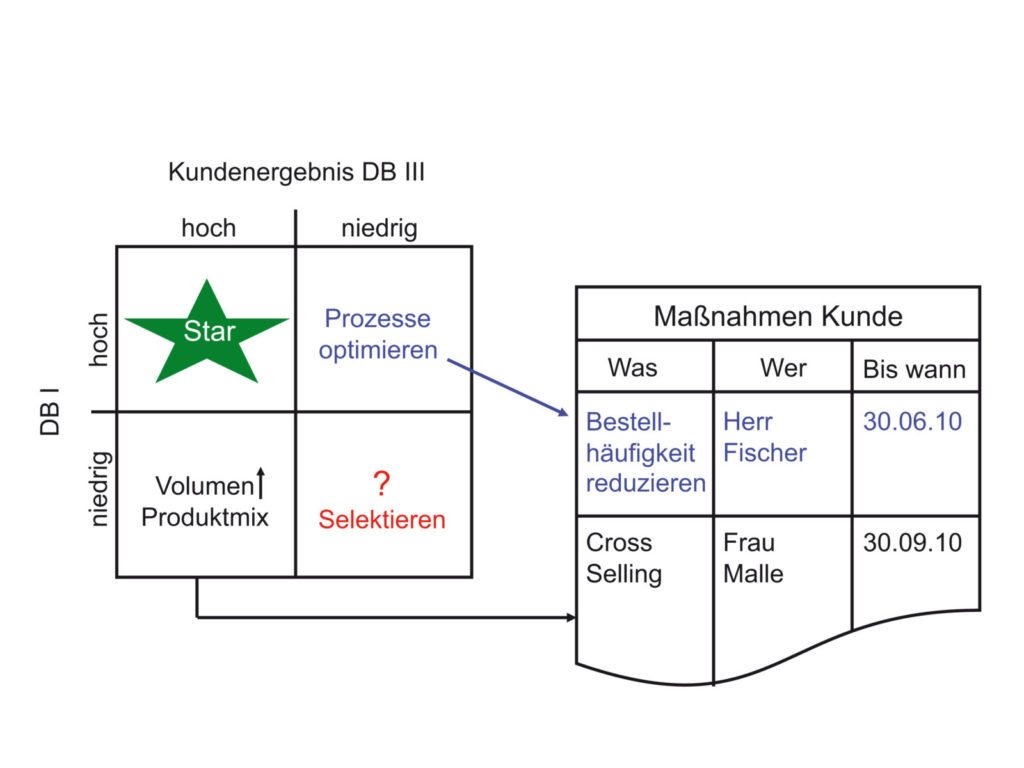

Neben der klassischen ABC-Analyse (Sortierung vom besten zum schlechtesten Kunden) nach DB III und im Vergleich nach DB I liefern Kundenportfolios gute Ideen, wie Sie noch mehr aus Ihren Kundenpotenzialen schöpfen können. Durch gezielte Auswahl von Achsenbezeichnungen geben wir der Analyse durch Portfolios einen wichtigen Schwerpunkt. Wir können unsere Kunden aus dem operativen und aus dem strategischen Blickwinkel betrachten. Oder wir verbinden im Kundenportfolio den operativen Kundenerfolg mit der strategischen Bedeutung unserer Kunden.

Im operativen Kundenportfolio (Abbildung 2)werden vertikal die Kunden nach ihrem DB I, horizontal nach ihrem Kundenergebnis DB III einsortiert. Bei wenigen Kundengruppen können wir statt Punkten auch Blasen einsetzen, deren Größe (Fläche) Auskunft über die relative Umsatzstärke gibt. Abhängig von den gewählten Achsenbezeichnungen und der Lage der Kunden(gruppen) im Portfolio lassen sich nun Kundenstrategien und konkrete Maßnahmen für die Kundenbetreuung ableiten. Die, in einem gemeinsamen Workshop mit Vertrieb bzw. Key Account erarbeiteten Kundenstrategien (Was tue ich, was lasse ich?) werden zu Einzelmaßnahmen (Wie führe ich es durch?) heruntergebrochen und nachgehalten.

Abb. 2: Operatives Kundenportfolio

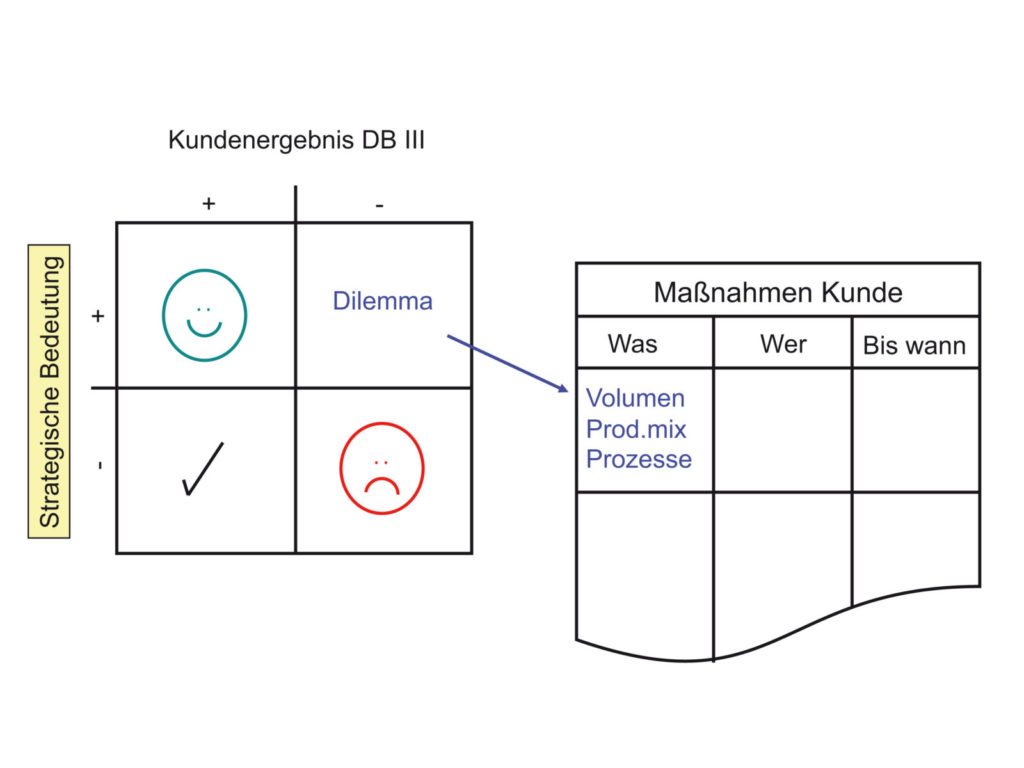

Um die Analyse nicht einseitig werden zu lassen, fügen wir nun die strategische Komponente dazu (siehe Abbildung 3). Zunächst gilt es Kriterien festzulegen, an welchen wir die strategische Bedeutung unserer Kunden festmachen wollen – z.B. Wachstum, Referenz, Planungssicherheit, Ideen für Produkt- und Serviceentwicklungen, Lieferanteil, etc. Nun werden die Kunden nach ihrer strategischen Bedeutung und dem Kundenergebnis sortiert.

Abb. 3: Strategisch/Operatives Kundenportfolio

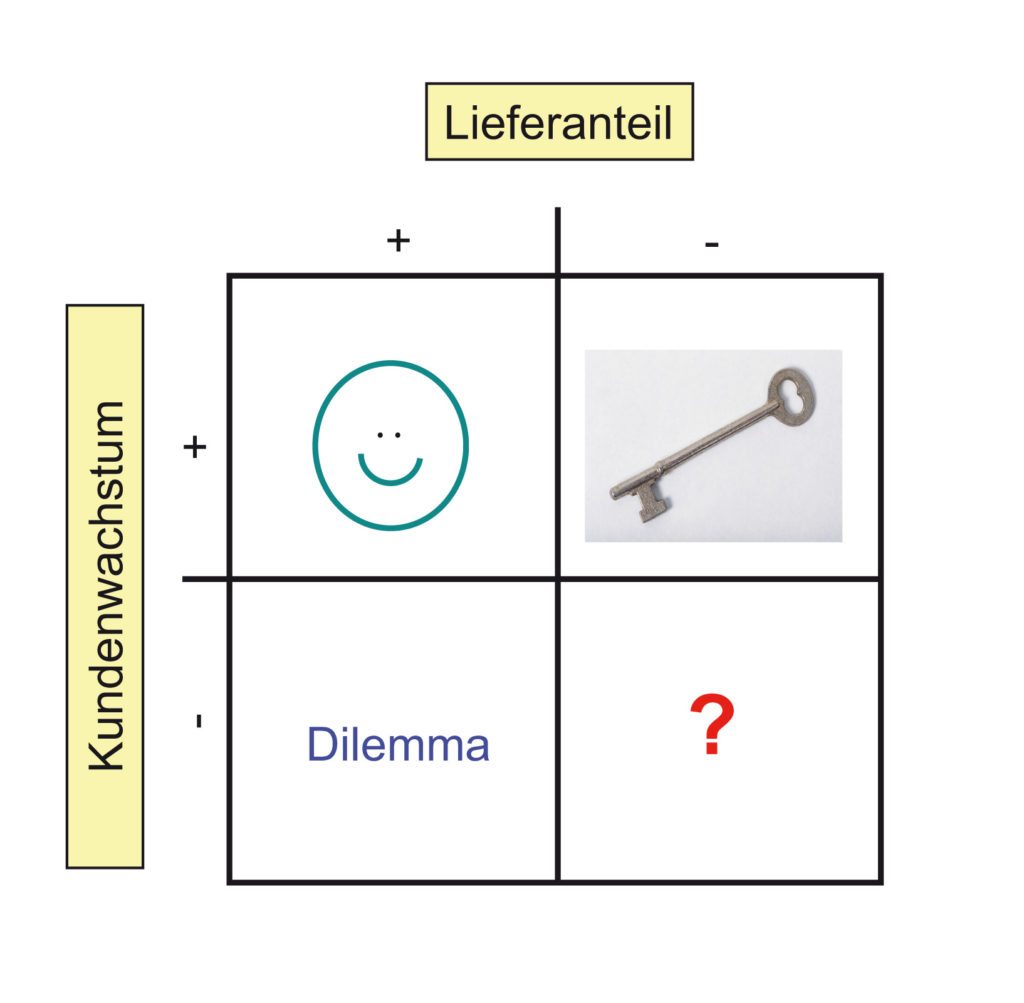

Speziell bei den sogenannten „Dilemmakunden“ – hohe strategische Bedeutung, aber schlechter DB III, gilt es die strategische Position des Kunden noch einmal zu hinterfragen. Oft genug habe ich erlebt, dass schlechte Kunden allzu schnell zu strategischen Kunden „gemacht“ werden. Bestätigt sich die strategische Bedeutung eines Kunden, können wir operativ versuchen, gemeinsam mit dem Kunden z.B. die Bestellprozesse zu optimieren oder am Produktmix zu arbeiten. Lässt sich der DB III nicht verbessern, können wir hoffen, dass dieser durch Kunden im linken unteren Eck ausgeglichen werden kann :-)! Gerade bei strategischen Kunden bringt ein rein strategisches Portfolio weitere Ansatzpunkte. Dazu betrachten wir einzelne Kriterien der „strategischen Bedeutung“ – z.B. Wachstum und Lieferanteil. Links unten im Portfolio finden wir wieder unsere „Dilemmakunden“ – hoher Lieferanteil bei stagnierenden oder gar schrumpfenden Kunden. Hier wird das Portfolio zum Frühwarnsystem. Kunden mit einem starken Marktrückgang müssen Zug um Zug durch neue wachsende Kunden ersetzt werden. Für die „Schlüsselkunden“ gilt es, angemessene Strategien zu finden, um das Tor zu größerem Lieferanteil zu öffnen. Hier muss zunächst in höheres „Bemühen“ investiert werden, das kurzfristig den DB III schmälert. Für große Kunden oder Kundengruppen im Key Account Management lohnt daher eine mehrjährige DB III Planung, um den Kunden ROI, den Return eines Investments in die Kundenbeziehung, sicherzustellen.

Abb. 4: Strategisches Kundenportfolio

Sensible Kommunikation ist wichtig

Kundencontrolling ist mitunter ein heißes Thema. Je nach Geschäft bringt es eine völlig neue Sichtweise auf Ihre Kunden, und das ist unbequem. Es ist nicht unwahrscheinlich, dass einige Ihrer nach Umsatz größten Kunden auch einen großen Anteil Ihrer Struktur belegen, somit einen relativ schlechteren DB III ausweisen als kleinere Kunden, die aber still und leise, ohne Ihre Organisation zu beanspruchen, brav bestellen. Das ist für diejenigen im Verkauf, die für diese Kunden zuständig sind, nicht einfach. Gestern ging der Key Accounter noch mit geschwellter Brust: „Ich betreue die wichtigsten Kunden“ (aber leider nur nach Umsatz) durch die Firma, morgen stellt sich heraus, dass er sich vom Umsatz blenden ließ.

Im Zuge eines Coachingprojekts erstellten der Controller eines internationalen Unternehmens und ich eine erste Kundenergebnisrechnung. Das Ergebnis stellte das bisherige Rankingergebnis nach Umsatz komplett auf den Kopf. Der Controller sagte zu mir: „Das kann ich gar nicht veröffentlichen. Das wird Ärger geben!“ So gingen wir noch einmal alle Positionen durch, um sicherzustellen, dass keine Fehler passiert sind. Die Vorahnung des Controllers war berechtigt. Er berichtete, dass es nach seiner Präsentation zunächst betroffene Gesichter gab. Der Geschäftsführer unterbrach die unheimliche Stille mit der Frage: „Sind Sie sicher, dass die Zahlen stimmen?“ Danach musste der Controller den Raum verlassen und die Key Accounter verschwanden hinter der schweren Holztüre…

Kundencontrolling zur Weiterentwicklung

Wollen wir hoffen, dass die Gespräche hinter verschlossener Türe konstruktiv waren. Zu befürchten ist, dass es ein Beispiel für einen unprofessionellen Umgang mit Controllingwerkzeugen war. Wichtig ist zu kommunizieren, dass die neuen Erkenntnisse Einstieg für eine ertragreichere Weiterentwicklung unserer Kunden sind und weitere Ansatzpunkte zur Optimierung unserer Kundenportfolios liefern. Volumen und Umsatz waren und sind gute und wichtige Erfolgsfaktoren. Diese wollen wir um weitere Dimensionen wie Kundenergebnis und strategische Bedeutung ergänzen. In diesem Sinne wünsche ich viel Erfolg und Happy Controlling.

Dietmar Pascher

Erschienen in: Controller Magazin, Mai/Juni 2010, S. 20-23