")

Rechnungslegung nach IAS/IFRS – besser oder anders?

Thomas Amann, Vorsitzender des Verwaltungsrats der iaf Institute for Accounting & Finance SE, hat – zusammen mit Prof. Beat Geissbühler, Berner Fachhochschule – dem Controller Magazin ein ausführliches Interview gegeben. Zum 10-jährigen „Geburtstag“ der IFRS wird der derzeitige Stand dieses Regelwerks eingeordnet und bewertet. Das Controlling ist durch die IFRS stark betroffen. Grund genug für die Controller, sich mit der Rechnungslegung nach IFRS zu beschäftigen. Die Fragen stellte Alfred Biel, Autor, Interviewer und Rezensent verschiedener Medien, insbesondere des Controller Magazin.

Biel:

Vielen Dank, Herr Amann¸ vielen Dank, Herr Prof. Geissbühler, dass Sie sich zur Verfügung gestellt haben, uns zu helfen, die IFRS auf aktuellem Stand einzuordnen und zu bewerten. Wieweit können wir zum gegenwärtigen Zeitpunkt eine Einordnung und Bewertung der Internationalen Rechnungslegung nach IFRS vornehmen?

Amann/Geissbühler:

Sicherlich ist festzuhalten, dass die (Konzern-) Rechnungslegung nach IFRS die Unternehmen zu einer deutlichen Professionalisierung im Finanz- und Rechnungswesen „gezwungen“ hat.

Biel:

Können Sie uns bitte veranschaulichen, wie diese „Professionalisierung“ in der Praxis aussieht?

Amann/Geissbühler:

Gerne. Fordern doch die IFRS-Standards bereits eine vielfach höhere Zahl an Angaben im (Konzern-) Anhang, die im Einzelnen nur mit deutlich verbesserten internen Prozessen zu bewältigen sind. Darüber hinaus ist auch ein Großteil der IFRS-Standards sehr komplex und nur mit einer enormen „Aufrüstung der Mannschaftsstärke“ sowohl in quantitativer, vor allem aber in qualitativer Hinsicht zu bewältigen. Zudem hat sich in den letzten 10 Jahren nach unserer Beobachtung auch die Intensität in der Auslegung der Standards gewaltig erhöht.

Biel:

Können Sie uns diese Entwicklung an einem Beispiel verdeutlichen?

Amann/Geissbühler:

Diese Entwicklung vergleichen wir häufig mit derjenigen in der Formel 1. Der Ferrari, mit dem Michael Schumacher im Jahr 2004 seinen letzten WM-Titel gewann, hätte auch einen Sebastian Vettel mit mindestens denselben außerordentlichen Fahrkünsten 10 Jahre später allenfalls zu Wochenendausfahrten genügt.

Biel:

Als Vielleser kann man den Eindruck gewinnen, dass relative viele Autoren, Hochschullehrer und andere Experten, die IFRS partiell und manchmal auch pauschal missbilligen und vielfach auch herabsetzend beurteilen. Beispielsweise ist im Vorwort des vermutlich auflagenstärksten IFRS-Kommentars (von Lüdenbach/Hoffmann/Freiberg im Haufe-Verlag in der aktuellen 12. Auflage) u. a. die Rede davon „in der Londoner IASB-Garküche schmorenden Produkte“ oder von „besonders extravangante Verabschiedungs- und Anwendungsszenarien“. Vor Kurzem erschien eine etwa 300 Seiten umfassende außerordentlich kritische Analyse und Kommentierung der internationalen Rechnungslegung mit Tendenz zur Abrechnung (Haaker, Andreas: IFRS – Irrtümer, Widersprüche und unerwünschte Konsequenzen, NWB Studium, Herne 2014 – Rezension im Controller Magazin 3/15). Es ließen sich noch zahlreiche weitere Veröffentlichungen und Autoren anfügen. Daher die Biel: Sind diese kritische Würdigungen faktengestützt oder haben wir es eher mit einer etwas diffusen Stimmung zu tun?

Amann/Geissbühler:

In der Tat, Ihr Eindruck täuscht Sie nicht. Wir halten diese zwischenzeitlich vielfach geäußerten kritischen Meinungen hingegen teilweise für überzogen. Vorweg, auch wir sind Vertreter klarer Standpunkte sowie klarer Worte. Allerdings sind die IFRS-Regelungen zunächst in den richtigen Kontext einzuordnen.

Biel:

… heißt dies vielleicht, es kommt auch darauf an, ob die IFRS zum Unternehmen und zur jeweiligen Rechnungslegung und zum Aussageziel „passen“?

Amann/Geissbühler:

Ja, wir müssen schon unterscheiden. Denn die Standards sind nun einmal nicht unbedingt für die breite Masse der Unternehmen geschrieben, sondern primär für kapitalmarktorientierte Konzerne. Wer aber meint, er müsse – aus welchen Gründen auch immer – den organisierten Kapitalmarkt durch die Emission von Aktien oder Schuldverschreibungen in Anspruch nehmen, hat sich den dortigen Spielregeln zu unterwerfen. Dass diese im Einzelfall sehr komplex sind, z. B. die Regelungen zur Kaufpreisallokation nach IFRS 3, die diversen Spielarten von Impairmenttests entsprechend den Vorgaben des IAS 36 oder einzelne Regelungen zur sachgerechten Bilanzierung latenter Steuern nach IAS 12 und vielleicht auch in einigen Fällen tatsächlich zu komplex, z. B. bei den jüngst verabschiedeten Neuregelungen zur Bilanzierung von Finanzinstrumenten nach IFRS 9 sowie den Neuerungen des IFRS 15 zur Umsatzrealisierung, stellt unseres Erachtens nicht die grundsätzliche Sinnhaftigkeit der IFRS für deren Anwender – die kapitalmarktorientierten Unternehmen – in Frage.

Biel:

Sollte also die freiwillige Anwendung der IFRS gut überlegt werden?

Amann/Geissbühler:

Wer als Unternehmen die IFRS freiwillig anwendet, hat sich sicherlich im Vorfeld über das Verhältnis der im Vergleich zum HGB unstrittig um ein Vielfaches höheren Kosten und dem damit einhergehenden hoffentlich verbundenen nochmals höheren zusätzlichen Nutzen Gedanken gemacht. Dass die IFRS für KMU im Zweifel nicht geeignet sind, dürfte auch nach unserer Auffassung nicht umstritten sein.

Biel:

Sicher ist es sinnvoll, zu differenzieren, wie Sie ja auch zum Ausdruck bringen. Bitte lassen Sie uns kurz und bündig mögliche Gründe und Ursachen der Kritik durchgehen. Aspekt 1: Sehen Sie im IFRS-Regelwerk im relevanten Umfange sachliche Fehler, Inkorrektheiten oder Unrichtigkeiten?

Amann/Geissbühler:

Unseres Erachtens gibt es diese tatsächlich. An erster Stelle sehen wir hier die sofortige erfolgswirksame Erfassung eines sog. „Bargain Purchases“ (oder „Schnäppchenkauf“) nach den Regelungen des IFRS 3 bei Unternehmenszusammenschlüssen. Einen solchen wird es nach unserer langjährigen Erfahrung in der Praxis kaum geben. Dass diese Regelung dann nach unserer Beobachtung von einzelnen Unternehmen in der Vergangenheit ggf. „adressatenorientiert überdehnt“ wurde, war (und ist) leider nicht im Sinne der Erfinder. Vergleichbare bilanzielle Gestaltungsspielräume können sich in der Praxis bei der Folgebewertung von bedingten Kaufpreisbestandteilen nach IFRS 3 i.V.m. IAS 39, bei der erfolgswirksamen Bewertung bestimmter finanzieller Verbindlichkeiten sowie bei der Folgebewertung sog. als Finanzinvestition gehaltener Immobilien nach IAS 40 ergeben.

Biel:

Aspekt 2: Manche Kritiker sprechen von „Irrtümern“, was bedeuten würde, es lägen hier und da falsche Vorstellungen oder fälschlich für richtig gehaltene Gedanken zugrunde. Sehen Sie hierfür Anhaltspunkte?

Amann/Geissbühler:

Generell halten auch wir – insoweit übereinstimmend mit den Kritikern – stichtagsbezogene erfolgswirksame Bewertungen von Vermögenswerten über Anschaffungskosten hinaus dann für problematisch, wenn diese ausschließlich auf Basis von Modellparametern und nicht aufgrund vorhandener Preise an einem aktiven Markt wie z. B. einer Börse zustande kommen. In solchen Fällen spricht in der Tat sehr viel dafür, solche unrealisierten Gewinne nicht in der Gewinn- und Verlustrechnung (oder der sog. Gesamtergebnisrechnung) auszuweisen.

Biel:

Ihre Antworten drängt die Frage auf: Lässt sich das IASB möglicherweise von bestimmten Vorstellungen leiten?

Amann/Geissbühler:

Das IASB geht hier ganz offensichtlich von dem Bild „des ordentlichen Kaufmanns“ in Gestalt des Vorstands der (meist börsennotierten) Gesellschaft aus, welcher von einem noch ordentlicheren Aufsichtsrat unter Hinzuziehung eines fachlich über jeden Zweifel erhabenen und sehr kritisch agierenden Abschlussprüfers unterstützt wird. Insoweit sollten ausschließlich bilanzpolitisch motivierte Exzesse des rechnungslegenden Unternehmens denknotwendigerweise ausgeschlossen sein.

Biel:

Ist dies überhaupt eine realistische und praxisgerechte Annahme?

Amann/Geissbühler:

Dass diese Überlegung theoretisch sicherlich korrekt ist, praktisch aber nicht immer durchsetzbar, liegt unseres Erachtens in der Natur der Sache eines jeden Rechnungslegungssystems der Welt. Die umfangreichen Fehlerfeststellungen seitens der Deutschen Prüfstelle für Rechnungslegung (DPR) bestätigen uns an dieser Stelle in unserer Auffassung. Allerdings bieten die IFRS gegenüber dem HGB aber durchaus auch Ansatzpunkte, dass „grenzwertige“ Bilanzierungen durch umfangreiche Angaben, insbesondere zur Ausübung von Ermessensspielräumen sowie durch die Angabe von Sensitivitätsrechnungen im (Konzern-) Anhang auf Grund der insoweit eindeutigen Vorgaben des IAS 1 durchaus ersichtlich werden. Hier stoßen aber die meisten Bilanzleser mit ihren Fähigkeiten immer noch an ihre Grenzen.

Biel:

Aspekt 3: Verschiedentlich ist von „Widersprüchen“ die Rede. Möglicherweise fördern u. a. zwei Gegebenheiten eventuelle Gegensätzlichkeiten. Zum einen gilt das Regelwerk als „ewige Baustelle“ mit laufenden Korrekturen und ständigen Anpassungen. Zum anderen wird mittlerweile die Anwendung der IFRS weltweit in rund 120 Ländern verpflichtend gefordert oder zumindest erlaubt. Der Anwenderkreis ist also recht heterogen. Abu Dhabi, Sierra Leone oder Zypern zählen zu den Anwendern ebenso wie beispielsweise Deutschland und Österreich. Führen die dynamische Weiterentwicklung einerseits sowie das breite Anwenderspektrum andererseits möglicherweise zu Widersprüchlichkeiten?

Amann/Geissbühler:

An dieser Stelle ist zu bedenken, dass die IFRS immer noch ein vergleichsweise „junges“ Regelwerk darstellen. Damit sind – wie auch bei stark wachsenden Unternehmen – Änderungen der Prozesse, sprich der Regelungen eher die Regel als die Ausnahme. Bei einem zudem im Gegensatz zu dem mit vergleichsweise wenigen Grundnormen auskommenden deutschen HGB eher angelsächsisch dominierten Case Law, ist das IASB automatisch mit laufenden kleineren Anpassungen, in der Tat auch teilweise Korrekturen von versehentlich eingetretenen Fehlern in den Standards, beschäftigt. Dies erfolgt in sog. „Annual Improvement Projects“, sprich in jährlichen Verbesserungsprojekten.

Biel:

Lassen Sie nachhaken: Sind oder werden die IFRS eine „ewige Baustelle“, wie oft artikuliert wird?

Amann/Geissbühler:

Dass man die IFRS deshalb gleich zur „ewigen Baustelle“ (vergleichbar den bekannten Großprojekten eines Hamburger Konzerthauses, eines Berliner Flughafens oder eines Stuttgarter Bahnhofs) abstempelt, ist unserer Auffassung nach nicht angemessen. Einen solchen Vorwurf müsste sich dann auch der deutsche Finanzminister Wolfgang Schäuble mit der Herausgabe eines mindestens jährlichen Jahressteuergesetzes gefallen lassen. Es handelt sich hierbei vielmehr um die zwangsläufigen Folgen einer sich zum Glück dynamisch ändernden Umwelt, auf die ein Gesetzgeber bzw. das IASB als sog. Standardsetter häufig nur mit Zeitverzögerung reagiert bzw. reagieren kann.

Biel:

… und der heterogene Anwenderkreis?

Amann/Geissbühler:

Dass ein heterogener Anwenderkreis mit vielen Ländern weltweit dieses Problemfeld zusätzlich noch etwas verkompliziert, dürfte grundsätzlich zu bejahen sein, ist unserer Auffassung nach allerdings eher einzelfallbezogen zu sehen. Wir denken bei letztem Punkt insbesondere an die aus deutscher Sicht sicherlich eher schwierig nachvollziehbaren Regelungen zur Abgrenzung von Eigen- und Fremdkapital nach IAS 32 für Personenhandelsgesellschaften und ggf. Genossenschaften.

Biel:

Aspekt 4: „Unerwünschte Konsequenzen“ ist ein weiterer Vorwurf, der sich in den Veröffentlichungen findet. Beispielsweise füllt die Kritik an der „Fair-Value-Bewertung“ inzwischen vermutlich Bücherregale. Sehen Sie Anhaltspunkte für Regelungen, die eventuell anders gemeint waren, als sie jetzt umgesetzt werden?

Amann/Geissbühler:

Zunächst sollte man an dieser Stelle die Fair-Value-Bewertung sachgerecht in die Grundprinzipien der IFRS bzw. die Grundprinzipien jeglicher Rechnungslegungsnorm der Welt einordnen. Die Bewertung zum Fair Value stellt einen generellen Trade-Off zwischen den zentralen Grundsätzen der Rechnungslegung „Relevanz“ und „Verlässlichkeit“ dar. Man muss hier wie bei vielen Entscheidungen die Wahl treffen, welchem Grundsatz man (eher) den Vorrang gewährt. Niemand (weder Aktionär noch Gläubiger einer Gesellschaft) wird unseres Erachtens ernsthaft in Frage stellen, dass einer Bewertung eines Vermögenswertes oder einer Schuld zum Fair Value grundsätzlich eine höhere Relevanz einzuräumen ist als einer Bewertung zu (fortgeführten) Anschaffungskosten.

Biel:

Aber, wo liegt nun das Problem?

Amann/Geissbühler:

Die zentrale Frage ist doch vielmehr, wie verlässlich ein Fair Value für einen konkreten Bilanzierungssachverhalt ermittelt werden kann. Ist dies nicht möglich, wird das Pendel dann eher hin zur Verlässlichkeit ausschlagen. In einem solchen Fall sollte auch unserer Meinung nach einer Bilanzierung zu (fortgeführten) Anschaffungskosten der Vorrang eingeräumt werden. Wenn dies nicht gemacht wird, ergeben sich die bereits von uns unter Aspekt 1 und 2 oben dargestellten Problemfelder in der Praxis. Hierbei ist dann in der Tat festzustellen, dass sich manche Unternehmen am Kapitalmarkt mit Anpassungen des Fair Values „nach oben“ hin und wieder wohl einfacher tun als mit einer Anpassung desselben „nach unten“.

Biel:

Aspekt 5: Neben den konzeptionellen Grundlagen der IFRS-Rechnungslegung steht auch der institutionelle Rahmen der IFRS in der kritischen Aufmerksamkeit, beispielsweise die Merkmale und die Entwicklung des IASB als verantwortliche Organisation. Stört die Arbeits- und Vorgehensweise sowie die Öffentlichkeitsarbeit des IASB als Herausgeber der IFRS-Rechnungslegung, zumal das IASB eine privatrechtliche Organisation ist, die selbst vielfach hinterfragt wird? Was ist Ihr Eindruck?

Amann/Geissbühler:

Das ist auch unseres Erachtens in der Tat keine unproblematische Situation, zumal sich das IASB neben den Erlösen aus der Herausgabe der Standards zu knapp 80 % aus „contributions“, sprich Spenden, finanziert. Die größten Einzelspender sind dabei die „Big Four“ Wirtschaftsprüfungsgesellschaften. Zur Vermeidung von „Spendenwettläufen“ leistet jede Big Four in diesem Zusammenhang jährliche „Pflichtspenden“ in Höhe eines auf 2,5 Mio. USD fixierten einheitlichen Betrages je Gesellschaft. Ob und wenn ja man dies für gutheißen soll oder kann, mag jedem freigestellt sein. Ein gewisses „ungutes Gefühl“ bleibt dabei sicherlich bestehen, da jede neue Regelung der Standards zwangsläufig zu Beratungs- und Schulungsbedarf führt. Insofern könnte auch hier der Grundsatz gelten: „More rules, more fees.“ Gerade in diesem Zusammenhang erscheint auch die Aussage in den Hintergrundinformationen (sog. „Grundlage für Schlussfolgerungen“ oder „Basis for Conclusions“, kurz: BC) des im Mai 2014 vom IASB verabschiedeten Standards IFRS 15 zur Umsatzrealisierung (Revenue from Contracts with Customers) in einem besonderen Licht.

Dort wird in BC 486 unter der Überschrift „Compliance costs for preparers“ wie folgt ausgeführt:

„As with any new requirements, there will be costs to implement IFRS 15. The breadth of industries and entities that will be required to apply IFRS 15, and the diversity in practice that existed under previous revenue recognition requirements, make it difficult to generalise the costs to preparers. However, because of the breadth of industries and entities that will be affected, most entities will incur at least some costs. Broadly, the boards expect that a majority of preparers may incur the following costs:

(a) costs to implement changes in or develop new systems, processes and controls used to gather and archive contract data, make required estimates and provide required disclosures, possibly including fees paid to external consultants;

(b) costs to hire additional employees that may be needed to comply with IFRS 15 and modify processes and internal controls accordingly;

(c) incremental fees paid to external auditors to audit the financial statements in the period of initial application of IFRS 15;

(d) costs required to educate management, finance and other personnel about the effects of IFRS 15; and

(e) costs required to educate users of financial statements about the effects on the financial statements.”

Biel:

Wir nutzen die Meinungs- und Pressefreiheit. Sie dürfen Vermutungen oder Befürchtungen als Meinung äußern.

Amann/Geissbühler:

Bitte lassen Sie uns mit einem geflügelten Wort antworten. „Ein Schelm, wer Böses dabei denkt.“

Biel:

Vielen Dank für Ihre Einordnung und Bewertung. Lassen Sie uns ein Zwischenfazit ziehen: Das Ziel des IASB war und ist es nach wie vor, qualitativ hochwertige Rechnungslegungsvorschriften zu erarbeiten, die weltweit angewandt und anerkannt werden. Sie haben „Prüfungserfahrungen“ – wieweit wird dieses Ziel gegenwärtig erreicht?

Amann/Geissbühler:

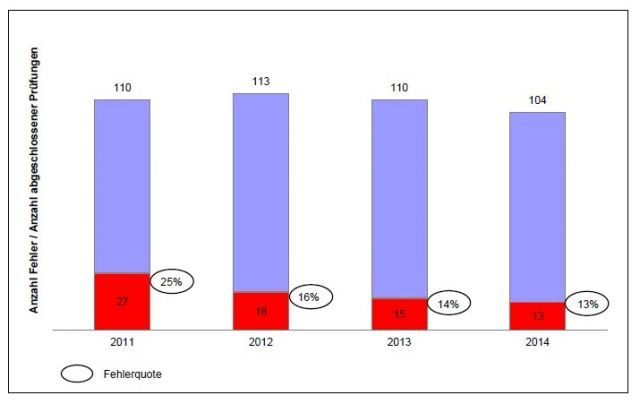

Unter Wahrung des Berufsgrundsatzes der Verschwiegenheit möchten wir insbesondere diese Frage ganz allgemein und bewusst nur auf Basis öffentlich zugänglicher Informationen beantworten, die sich allerdings mit unseren Erfahrungen decken. Die Deutsche Prüfstelle für Rechnungslegung berichtet jedes Jahr über die Ergebnisse ihrer durchgeführten Prüfungen bei Unternehmen, die einen organisierten Kapitalmarkt durch die Emission von Aktien oder Schuldverschreibungen in Anspruch genommen haben. Danach wurden auch im Jahr 2014 wiederum in nicht unbeträchtlichem Umfang wesentliche Fehler in der (Konzern-) Rechnungslegung dieser Unternehmen festgestellt. Auch wenn sich die Fehlerquote in den letzten 3 Jahren unter 20 % gehalten hat, so waren doch im elektronischen Bundesanzeiger Ende 2014 insgesamt 210 Fehlerveröffentlichungen in einem Zeitraum der Tätigkeit der DPR als sog. „Bilanzpolizei“ von gut 9 Jahren feststellbar. Unter den von Fehlerfeststellungen betroffenen Unternehmen befanden sich sogar diverse Unternehmen aus dem DAX 30.

Biel:

Diese Feststellungen stimmen nachdenklich. Wie werten Sie diese?

Amann/Geissbühler:

Vor diesem Hintergrund ist ersichtlich, dass sich selbst bei sehr großen Konzernen auch aktuell noch nicht unbeträchtliche Schwierigkeiten in der Anwendung der Rechnungslegungsvorschriften ergeben. Über diese Fehler sowie auch die hieraus zu treffenden Lehren berichten wir neben unseren Seminaren u. a. auch – selbstverständlich in anonymisierter Form – in unseren zwischenzeitlich im zweiwöchentlich Rhythmus erscheinenden Newsletter unter der Rubrik „The Art of Accounting – Die hohe Kunst der Rechnungslegung“.

Biel:

Nach dieser globalen Einordnung lassen Sie uns bitte die praktische Anwendung beleuchten. Die offiziellen Verlautbarungen des IASB einschließlich ergänzender Dokumente umfassen dem Vernehmen nach fast 4.000 Seiten. Die IFRS gestalten sich nach vorherrschender Einschätzung sehr dynamisch, unterliegen permanenten Veränderungen. Die Standards und Interpretationen sind entsprechend ihrer zeitlichen Entstehung chronologisch nummeriert und folgen somit keiner sachlichen Systematik. Viele Detailregelungen erhöhen die Vielschichtigkeit. Wie anwendernah und anwenderfreundlich ist das IFRS-Regelwerk – und damit auch praxistauglich?

Amann/Geissbühler:

Von Anwenderfreundlichkeit der IFRS zu sprechen wäre in der Tat übertrieben. Selbst für Experten liegt die Tücke der Standards im Detail, was das gesamte Regelwerk für die Praxis äußerst fehleranfällig macht. Dies erklärt und relativiert insoweit auch zu großen Teilen die umfangreichen Fehlerfeststellungen der DPR. Erschwerend kommt hinzu, dass nach unserer Beobachtung das aufgrund der Komplexität der Standards zwangsläufig erforderliche (Detail-) Wissen der Anwender in der Praxis leider immer noch nicht in hinreichendem Umfang vorhanden ist.

Biel:

Was folgern Sie daraus für Hochschulen, Weiterbildungsträger usw.

Amann/Geissbühler:

Ja, sicherlich sind an dieser Stelle auch die Hochschulen gefragt. Dies ist unter anderem einer der Gründe für die Kooperation des CA institute for accounting & finance mit der Berner Fachhochschule (BFH) im Zusammenhang mit der Ausbildung zum Certified Accounting Specialist (CAS) dem iaf Institute for Accounting & Finance SE, mit dem – notabene – zufällig gleichnamigen Certificate of Advanced Studies (CAS) in Accounting & Finance der BFH.

Biel:

Und wie geht die Praxis mit diese Schwierigkeiten um? Werden sie bewältigt? Kann man diese Probleme statistisch fassen?

Amann/Geissbühler:

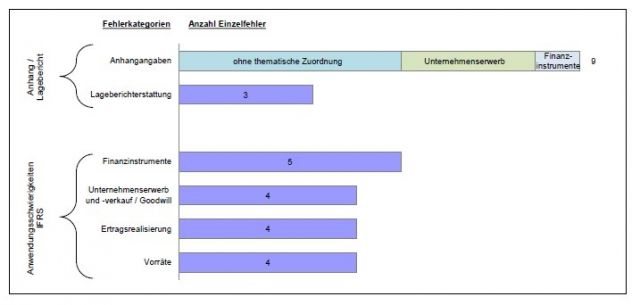

Für die Praxis ist die Komplexität der Standards, was die vielen Fehlerfeststellungen der DPR unterstreichen, ein offensichtlich nur sehr schwierig in den Griff zu bekommendes Problem. Nachfolgende Auszüge aus dem Tätigkeitsbericht 2014 der DPR vom 28.01.2015 geben einen guten Überblick über die Fehlerquote der letzten Jahre sowie die besonders fehleranfälligen Sachverhalte in der (Konzern-) Rechnungslegung.

Abgeschlossene DPR-Prüfung, Entwicklung der Fehlerquote

Häufigste Fehlerarten; Quelle: Tätigkeitsbericht der DPR vom 28.01.2015, S. 7

Biel:

Es überrascht etwas, dass auch Anhang und Lagebericht von den Fehlern betroffen sind. Wie lässt sich dies erklären?

Amann/Geissbühler:

Von der DPR wird in der Tat insbesondere moniert, dass auch der (Konzern-) Lagebericht Ursache vergleichsweise häufiger Fehlerfeststellungen ist, obgleich keine fachtechnisch anspruchsvollen Normen anzuwenden sind und es sich insoweit (aus deren Sicht) um „vermeidbare“ Fehler handelt. Die DPR monierte hier in der Vergangenheit insbesondere eine unzureichende Berichterstattung zu den Chancen und Risiken des Unternehmens sowie eine unzulängliche Prognoseberichterstattung.

Biel:

Können wir daraus mit aller Vorsicht einen Schluss ziehen?

Amann/Geissbühler:

Die in diesem Zusammenhang im elektronischen Bundesanzeiger nach § 37q Abs. 2 Satz 1 WpHG veröffentlichen Fehlerfeststellungen deuten tatsächlich in einem nicht unwesentlichen Umfang eher daraufhin, dass die relevanten Entscheidungsträger diese Informationen tendenziell eher nicht machen wollten (1), als dass diese Erkenntnisse zum Zeitpunkt der Erstellung des (Konzern-) Lageberichts nicht vorlagen bzw. schlicht und ergreifend versehentlich vergessen wurden.

Biel:

Haben wir hier ein Wollensproblem oder eher eine Komplexitätsfalle?

Amann/Geissbühler:

Wir haben ein Problem, denn nach vielfacher Auffassung sollten eigentlich auch die Sicherstellung der Vollständigkeit der Angaben im (Konzern-) Anhang von der Praxis durch im Internet von jeder Big Four Wirtschaftsprüfungsgesellschaft kostenlos zum Download zur Verfügung gestellten Checklisten und Musterkonzernabschlüssen gut zu bewältigen sein. Oftmals stellt sich hier aus unserer Sicht aber die Frage, welchen Nutzen Checklisten im Umfang von zwischenzeitlich nahezu 200 Seiten (mit steigender Tendenz) stiften, wenn man die Hälfte der Fragen nicht versteht oder zumindest nicht umfassend in den Gesamtkontext der Standards und der dahinter stehenden Ratio einordnen kann (2). Exemplarisch seien hierbei die opulenten Angaben zu Finanzinstrumenten nach IFRS 7 genannt.

Biel:

Könnte es möglicherweise ein Kalkül geben? Können Sie uns dies augenzwinkernd kommentieren?

Amann/Geissbühler:

Ja, wir haben bereits weiter oben erwähnt: „More rules, more fees“ oder „Ein Schelm, wer Böses dabei denkt.“ passt auch hier.

Biel:

Sollten wir in diesem Zusammenhang auch einen Blick auf die ESMA (Europäische Wertpapier- und Marktaufsichtsbehörde) werfen?

Amann/Geissbühler:

Eindeutig „Ja.“ So wurden doch im Herbst 2014 von der ESMA erstmals europaweit einheitliche Prüfungsschwerpunkte festgelegt, die von den nationalen Enforcementeinrichtungen, in Deutschland demnach von der DPR, (lediglich) noch um nationale Prüfungsschwerpunkte ergänzt werden können.

Biel:

Können Sie uns diesen Sachverhalt etwas erläutern?

Amann/Geissbühler:

Die europaweit einheitlichen Prüfungsschwerpunkte für die in 2015 stattfindenden Prüfungen durch die jeweiligen nationalen „Enforcer“ umfassen folgende Sachverhalte:

- Aufstellung und Darstellung von Konzernabschlüssen und dazugehörige Anhangangaben (IFRS 10, IFRS 12)

- Rechnungslegung von Unternehmen mit „joint arrangements“ (gemeinsame Vereinbarungen) und dazugehörige Anhangangaben (IFRS 11, IFRS 12)

- Ansatz und Bewertung von latenten Steueransprüchen (IAS 12)

Biel:

Welche Ziele verfolgt dabei die ESMA?

Amann/Geissbühler:

Die ESMA legt besonderen Wert auf die (spätestens) ab 2014 erstmals anzuwendenden neuen Standards zur sachgerechten Abgrenzung des Konsolidierungskreises, die im Einzelfall zu erheblichen Abweichungen auch der Strukturkennzahlen in der Gewinn- und Verlustrechnung der Konzerne führen können. Hierzu sind uns bereits sehr anschauliche Beispiele aufgefallen, bei denen sich sowohl die Umsatzerlöse als auch das EBIT im Bereich von mehreren Milliarden € verschoben haben und damit gerade auch für das Controlling von essenzieller Bedeutung sind.

Biel:

Was bedeutet dies für die Prüfungsschwerpunkte?

Amann/Geissbühler:

Die DPR hat diese um folgende nationalen Prüfungsschwerpunkte ergänzt:

- Abbildung von Rechtsstreitigkeiten und damit verbundenen Prozessrisiken (IAS 37, DRS 20)

- Ansatz und Bewertung von Rückstellungen für Prozessrisiken (IAS 37)

- Nachweis über die nur in Ausnahmefällen fehlende Möglichkeit einer verlässlichen Schätzung von Rückstellungen für Rechtsstreitigkeiten gemäß IAS 37.26, insbesondere über mehrere Perioden oder über eine Mehrzahl von Rechtsstreitigkeiten hinweg

- Klare Trennung der Angaben zu den Rückstellungen für Prozessrisiken gemäß IAS 37.85 von den Angaben zu den Eventualverbindlichkeiten für Rechtsstreitigkeiten gemäß IAS 37.86 im Konzernanhang

- Nachweis über die nur in Ausnahmefällen bestehende Möglichkeit zum Verzicht auf die Berichterstattung über einen Rechtsstreit und Beachtung der Mindestangaben gemäß IAS 37.92

- Angabe der für das Verständnis des Abschlusses relevanten Bilanzierungsmethoden gemäß IAS 1.117, z.B. für Ansatz und Bewertung von Rückstellungen für wesentliche anhängige Sammelklagen

- Transparente und verständliche Berichterstattung über Prozessrisiken im Konzernlagebericht gemäß § 315 Abs. 1 Satz 5 HGB, DRS 20.116 ff. sowie ggf. DRS 20.A1.19 ff. bzw. DRS 20.A2.17 ff.

- Konsistente und transparente Berichterstattung über die bedeutsamsten finanziellen und nicht-finanziellen Leistungsindikatoren im Konzernlagebericht (§ 315 HGB, DRS 20, DRS 17)

- Darstellung der Berechnung von unternehmensindividuellen Leistungsindikatoren und – soweit sinnvoll möglich – Überleitung zu den im IFRS-Konzernabschluss veröffentlichten Zahlen (DRS 20.K45, DRS 20.104)

- Darstellung wesentlicher Veränderungen der Leistungsindikatoren gegenüber dem Vorjahres-Istwert (DRS 20.113) sowie gegenüber der Vorjahresprognose (DRS 20.57) im Rahmen der Analyse des Geschäftsverlaufs und der Lage des Konzerns (§ 315 Abs. 1 Sätze 1 bis 4 HGB)

- Darstellung der erwarteten Veränderung der prognostizierten Leistungsindikatoren gegenüber dem Istwert des Berichtsjahres (DRS 20.126, DRS 20.128) sowie Angabe der zugrunde liegenden wesentlichen Annahmen (DRS 20.120) im Prognosebericht (§ 315 Abs. 1 Satz 5 HGB)

- Darstellung der für das Vergütungssystem des Vorstands relevanten Leistungsindikatoren (§ 315 Abs. 2 Nr. 4 HGB, DRS 17.78 ff.)

Gerade der letzte Prüfungsschwerpunkt über die Berichterstattung zu den bedeutsamsten finanziellen und nicht-finanziellen Leistungsindikatoren im Konzernlagebericht nimmt Bezug auf den von DRS 20 (Konzernlagebericht) geforderten Management View. Hier wird wiederum besonders auf die Sichtweise der internen Steuerung des Unternehmens Bezug genommen, welcher sich in der externen Rechnungslegung wiederfinden muss. Sie sehen auch an dieser Stelle wieder sehr anschaulich ein Beispiel für das (zwingend erforderliche) Zusammenspiel von Controlling und Accounting!.

Biel:

Die Einführung und Anwendung der IFRS betrifft über das Rechnungswesen hinaus auch zahlreiche andere Unternehmensbereiche. Was bedeutet dies? Welche Unternehmensfunktionen sind besonders betroffen?

Amann/Geissbühler:

Bereits aus dem dargestellten Prüfungsschwerpunkt der DPR zur Abbildung von Rechtsstreitigkeiten und damit verbundenen Prozessrisiken wird sehr anschaulich, dass vor allem die Rechtsabteilung in diesem Jahr besonders gefordert sein wird. Die geforderten Informationen für die Bewertung der Rechtsrisiken werden in wesentlichem Umfang dort gebündelt und (hoffentlich) systematisch aufgearbeitet sein.

Darüber hinaus werden auch die Personalabteilung oder die Investors Relations Experten in hohem Maße involviert, wenn es um die Darstellung der für das Vergütungssystem des Vorstands relevanten Leistungsindikatoren oder die zusätzlich erforderliche Berichterstattung über die Vorstandsvergütung nach dem Deutschen Corporate Governance Kodex (DCGK) geht. Dass die Regelungen in IAS 24, DRS 17 und dem DCGK dabei nicht vollständig deckungsgleich sind, beschäftigt uns selbst jedes Jahr von Neuem, wenn wir weiterhin „knietief“ in die operativen Abschlusserstellungsarbeiten bei unseren Mandanten eingebunden sind. Im Übrigen ist die Personalabteilung bereits grundsätzlich in jeden Abschlusserstellungsprozess eingebunden, wenn es um die jährliche oder bereits quartalsweise sachgerechte Bilanzierung von Verpflichtungen aus Pensionen oder Altersteilzeitvereinbarungen nach IAS 19 oder anteilsbasierten Vergütungen nach IFRS 2 geht. Zwar werden die hierfür erforderlichen Bewertungen in aller Regel von externen Sachverständigen vorgenommen, die erforderliche Datenbasis, sprich das Mengengerüst, wird allerdings immer von den Unternehmen zur Verfügung gestellt. Es gilt demnach auch hier der Grundsatz „garbage in, garbage out“.

Ebenfalls von hoher Relevanz haben die IFRS-Regelungen zwischenzeitlich vielfach für die Finanzierungs- oder Treasury-Abteilungen der Unternehmen. Dies insbesondere dann, wenn es um die sachgerechte Abbildung von Hedge-Accounting-Strategien nach IAS 39 oder die Einhaltung von mit den Fremdkapitalgebern vereinbarten Financial Covenants geht. Bei diesen Vereinbarungen kann es im Einzelfall entscheidend sein, ob eine neue wesentliche Leasingvereinbarung als sog. Finance oder Operating Lease nach IAS 17 zu klassifizieren ist oder der derzeit sich in der Diskussion befindliche neue Leasingstandard eine grundsätzliche Inventarisierung und Neustrukturierung aller bereits bestehenden Leasingverhältnisse erfordert!

In unserer Praxis haben wir vielfach auch festgestellt, dass sogar Schulungen in den Einkaufsabteilungen sinnvoll sein können, um die Verantwortlichen für schwierige, aber praxisrelevante Fragestellungen wie der Identifikation von sog. „Embedded Derivatives“ bei (Rahmen-) Einkaufskontrakten zu sensibilisieren.

Zu guter Letzt können selbst für Abteilungen wie den Vertrieb einzelne Standards von wesentlicher – insbesondere monetärer – Bedeutung für den jeweiligen Mitarbeiter des Unternehmens werden. Wir denken hier v. a. an die oben beschriebenen Neuerungen des IFRS 15. Ändern sich dadurch z. B. die Regelungen zum Zeitpunkt oder der Höhe der Erfassung von Umsatzerlösen, kann sich dies u. U. auf die damit verbundenen Incentivierungssysteme sowie die Höhe der fällig werdenden Boni für die Vertriebsmitarbeiter auswirken.

Sie sehen an diesen – sicherlich nicht vollständigen – Beispielen, dass nahezu jede Unternehmensfunktion von den IFRS-Regelungen betroffen sein kann. Die Verantwortlichen im Accounting sind insofern auf die Zuarbeit aller Abteilungen konzern- und damit weltweit angewiesen!

Biel:

Die Controller Community hat offenbar die Herausforderung IFRS erkannt, dass sie sich mit Bilanzierungsfragen beschäftigen und die Ergebnisse des externen Rechnungswesens in den Reporting- und Steuerungsprozess einfließen lassen muss. Dazu wurde der IFRS-Fach-Arbeitskreis des Internationalen Controller Vereins ICV in 2004 gegründet. Er befasst sich mit den praktischen Herausforderungen, Chancen und Schwierigkeiten, die sich aus der Internationalen Rechnungslegung für Controller ergeben. Die Controller Akademie hat ihre Arbeit ausgeweitet und gründete das CA institute for accounting & finance. Wo stehen die Controller aus Ihrer Sicht heute bei der Bewältigung der IFRS-Rechnungslegung?

Amann/Geissbühler:

Wahrscheinlich zu großen Teilen eher noch „in den Kinderschuhen“. Allerdings merken wir auf unseren Seminaren auch, dass sich die Controller mit dem Erlernen der IFRS-Regelungen oftmals sehr viel einfacher tun als die Buchhalter oder neudeutsch vielleicht korrekter die „Accountants“. Dies ist aus unserer Sicht aber ebenfalls durchaus verständlich und nachvollziehbar, da viele der Standards vorrangig auf Informationen aus dem internen Rechnungswesen aufsetzen.

Biel:

Können Sie uns hierzu einige Beispiele vermitteln?

Amann/Geissbühler:

Beispielhaft und ohne Anspruch auf Vollständigkeit seien hier folgende Sachverhalte genannt:

- die schwierigen Regelungen zum Impairmenttest nach IAS 36,

- die Aktivierung von Entwicklungskosten nach IAS 38,

- Regelungen zur Umsatzrealisierung nach der Percentage-of-Completion-Methode entsprechend den Vorgaben des derzeit noch gültigen IAS 11,

- Ausweisfragen nach der international üblichen Darstellung der Gewinn- und Verlustrechnung nach dem Umsatzkostenverfahren sowie

- die Überlegungen zur Darstellung der Segmentberichterstattung entsprechend dem Management-Approach des IFRS 8.

Biel:

Es gibt auch Diskussionen um neue Funktionsformen, etwa den „Biltrolller“ und auch den „Acctroller“. Wie schätzen Sie diese möglichen Weiterentwicklungen ein?

Amann/Geissbühler:

Ja, in diesem Zusammenhang sehen wir auch noch erheblichen Spielraum für die individuelle Weiterentwicklung vieler Controller hin zum immer wieder diskutierten „Biltroller“ oder umgekehrt vielleicht auch die Entwicklung einiger Accountants zum „Acctroller“. In welche Richtung auch immer die weitere Entwicklung vorrangig gehen mag, besteht aus unserer Sicht hier insbesondere auch für viele Unternehmen eine große Chance, die internen Prozesse sowie die Abstimmung zwischen Controlling und Accounting ggf. sogar bei gleichem Ressourceneinsatz an Personal zu verbessern.

Biel:

Nimmt man noch einmal ältere Lehrbücher zur Hand, so finden sich dort vielfältige Gründe für die Rechnungslegung nach IFRS. Ein Argument bezieht sich beispielsweise auf die „besseren Informationen“. Beispielsweise besagt die „IFRS-Kapitalkostenhypothese“, dass die Anwendung der IFRS zu geringeren Kapitalkosten führt. Haben uns die IFRS „bessere Informationen“ gebracht?

Amann/Geissbühler:

Aus unserer Sicht ist die Antwort eindeutig „Ja“! Das Problem in der Praxis liegt vielfach eher darin, dass sich die Adressaten der Rechnungslegung mit der Interpretation der IFRS-Abschlüsse oftmals noch schwer tun.

Biel:

Es beeindruckt, wie schön Sie Sachverhalte bildlich zum Ausdruck bringen können. Ist die Erwartung richtig, dass Sie uns einen weiteren bildlichen Ausdruck anbieten können?

Amann/Geissbühler:

Gerne. Die Abschlüsse sind generell vergleichbar einem Arbeitszeugnis. In der Bilanz und GuV steht oftmals nur die „halbe Wahrheit“. Im Zusammenspiel mit Kapitalflussrechnung, Gesamtergebnisrechnung sowie den umfassenden Erläuterungen im (Konzern-) Anhang entsteht dann allerdings ein „rundes“ Bild, mit dem eine umfassende Interpretation des gesamten Abschlusses (erst) möglich wird. In diesem Gesamtkontext erlauben IFRS-Abschlüsse unserer Auffassung nach einen sehr viel besseren Einblick in die gesamte Vermögens-, Finanz- und Ertragslage als ein Abschluss nach deutschem HGB.

Biel:

Und wo sehen Sie die tieferen Probleme oder auch Schwierigkeiten im Umgang mit diesem „Unternehmenszeugnis“?

Amann/Geissbühler:

Nun wie gesagt, das Kernproblem besteht in aller Regel darin, dass erst eine fundierte Kenntnis der Regelungen der Standards eine sachgerechte Interpretation zulässt. An sich ist das aber eine Selbstverständlichkeit.

Biel:

Was meinen Sie damit? Dürfen wir zur Verdeutlichung wieder um einen Vergleich bitten?

Amann/Geissbühler:

Es würde ja auch niemand auf die Idee kommen, ein Buch in englischer Sprache zu lesen, wenn er keine oder über nicht hinreichende Englischkenntnisse verfügt.

Biel:

Da wir dieses Interview für das Controller Magazin führen, zum Abschluss noch eine typische Controllerfrage: Welchen Einfluss übt die IFRS-Rechnungslegung auf die Steuerung des Unternehmens aus? Wieweit ist die Konvergenz bereits fortgeschritten?

Amann/Geissbühler:

Dies ist in der Praxis nach unserer Erfahrung sehr heterogen. In vielen Fällen ist die Konvergenz zwischen internem und externem Rechnungswesen, sprich Controlling und Accounting, bereits sehr weit fortgeschritten. Insbesondere Gründe der Kommunikation zu verschiedenen Stakeholdern (Management, Kapitalmarkt, Aktionäre, Aufsichtsrat, Mitarbeiter, Letztere oftmals vertreten durch Gewerkschaften und/oder Betriebsrat) machen es in der Praxis vielfach nahezu unmöglich, verschiedene Zahlen, insbesondere Ergebniszahlen, zu kommunizieren.

Biel:

Eine gängige Praxiserfahrung ist die, dass beim Vorliegen verschiedener Zahlen – wie berechtigt diese auch immer sein mögen – sofort eine Diskussion einsetzt, welche Zahl nun tatsächlich stimmt.

Amann/Geissbühler:

Ja, wenn dann irgendwann drei oder noch mehr Ergebniszahlen im Raum stehen, fällt unweigerlich die Frage, welche Zahl denn nun die richtige ist. Insofern bleibt, ob nun richtig oder falsch, bei kapitalmarktorientierten Unternehmen im Zweifel gar keine andere Möglichkeit übrig, als sich auf die zwingend in der externen Rechnungslegung zu berichtenden IFRS-Zahlen zu „einigen“. Dementsprechend müssen sich diesen „übergeordneten“ (externen) Kennzahlen dann ggf. auch viele der für die Steuerung des Unternehmens ebenfalls zwingend erforderlichen (internen) Kennzahlen unter Umständen sogar „unterordnen“.

Biel:

Herr Amann, Herr Prof. Geissbühler, möchten Sie am Ende unseres Dialogs unseren Leserinnen und Lesern noch weitere Hinweise und Empfehlungen mit auf den IFRS-Weg geben? Welchen Ausblick können Sie uns vermitteln?

Amann/Geissbühler:

Es wird auf jeden Fall spannend bleiben, das ist sicher. In einem dynamischen weltweiten Wirtschaftsumfeld, welches uns hoffentlich in den nächsten Jahren weiter begleiten wird, wird die Änderungsgeschwindigkeit der IFRS zwangsläufig hoch bleiben (müssen). Insgesamt halten wir das aber auch für grundsätzlich gut und erforderlich. Niemand würde doch ernsthaft infrage stellen, dass Stillstand zugleich Rückschritt bedeutet.

Biel:

Können Sie uns auch hierfür einen bildhaften Ausdruck anbieten, vielleicht auch ein Zitat?

Amann/Geissbühler:

Insofern gilt auch hier, dass man in der vom CA institute for accounting & finance gern verwendeten Fußballersprache immer „am Ball bleiben“ muss, und auch in diesem Zusammenhang lebenslanges Lernen erforderlich ist.

Lassen Sie uns hier mit einem Zitat von Will Rogers schließen, welches auf die Entwicklung innerhalb der IFRS und den damit verbundenen Auswirkungen für das Zusammenwachsen von Controlling und Accounting sehr gut zutrifft:

“Even if you’re on the right track, you’ll get run over if you just sit there.”

Biel:

Ihre Antworten zeigen, die IFRS-Rechnungslegung und ihre Anwendung ist ein komplexes und anspruchsvolles Thema, das hohe Anforderungen stellt. Auch wird einmal mehr deutlich, welcher Bedarf besteht, das ganze IFRS-Spektrum einschließlich IASB usw. immer wieder aufmerksam zu beleuchten und kritisch zu hinterfragen. Wir werden „dran bleiben“. Sie haben zu dieser notwendigen und wichtigen Diskussion einen substanziellen Beitrag geleistet.

Meine Herren, herzlichen Dank für diesen Dialog. Ein hohes Maß an Respekt dafür, wie Sie sich für dieses Interview engagiert, und für diesen Beitrag auch viel Zeit investiert haben. Daten und Fakten mit Einschätzungen und Meinungen in gekonnter Weise zu verknüpfen, wie es Ihnen gelungen ist, verdient hohe Anerkennung. Sie haben Farbe in das Thema gebracht und persönliches Profil bewiesen. Nicht zuletzt auch herzlichen Dank für die recht angenehme Zusammenarbeit während der Vorbereitung und Durchführung dieses Interviews. Das Thema hat Spaß gemacht – und die Teamarbeit auch. Alles Gute für Ihre weitere Arbeit.

Fußnoten:

(1) Was im Einzelfall aus Sicht der jeweiligen Gesellschaft (nicht unbedingt hingegen aus Sicht der Aktionäre oder Gläubiger oder anderer Stakeholder des Unternehmens) vielleicht durchaus sogar nachvollziehbar erscheint.

(2) Und wenn man bestimmte von dem nach Auffassung des IASB fast schon wichtigsten Standard IAS 24 bezüglich der Angaben zu Transaktionen mit nahestehenden Unternehmen und Personen als Unternehmen nicht machen will, dann hilft selbstverständlich auch die beste Checkliste nichts.

Dieses Interview erschien im Original in zwei Teilen im Controller Magazin in den Ausgaben 3 und 4 / 2015. Veröffentlichung mit freundlicher Genehmigung des Verlag für ControllingWissen AG, Freiburg i. Breisgau.