")

Standards für ein Kommunikations-Controlling

Leitgedanken und Praxisumsetzung

Leistungsmessung ist ein sensibles Thema. Dazu gehört nicht nur, dass damit schnell Datenschutz- und Betriebsratsthemen berührt werden. Oft genug ist zudem der „Instrumenten-Koffer“ zur Messung nur schlecht bestückt – so auch in kreativen Bereichen wie der Unternehmenskommunikation oder dem Marketing. Der von Kommunikatoren oft zu hörende Satz: „Das war ein richtig schönes Event, aber was hat es denn gebracht? Und wofür haben wir es eigentlich gemacht?“ zeigt, dass der Nachweis der Wirksamkeit der eigenen Tätigkeit häufig noch nicht erbracht werden kann. Um das zu ändern, gibt dieser Beitrag Empfehlungen, um wichtige erste Schritte zum Aufbau eines Kommunikations-Controllings zu tun. Dabei gilt stets, dass „man ein Ziel haben muss, um zu wissen, welche Teilschritte nötig und welche überflüssig sind.“

Transparenz – auch in den kreativen Bereichen!

Im Controller-Leitbild der International Group of Controlling (IGC) heißt es u.a.: „Controller sorgen für Strategie-, Ergebnis-, Finanz- und Prozesstransparenz und tragen somit zu höherer Wirtschaftlichkeit bei.“

Bei dieser Verpflichtung zur Transparenz können kreative Unternehmensbereiche wie Unternehmenskommunikation und Marketing nicht ausgenommen werden. Hier werden Entscheidungen von erheblicher Tragweite getroffen. Einerseits haben sie grundsätzliche, strategische Auswirkungen nach außen, z.B. auf die Reputation des Unternehmens, die Bekanntheit von Marken, die Attraktivität als Arbeitgeber. Andererseits wirken sie nach innen, z.B. auf die Motivation der Mitarbeiter. Auch die Kostenwirkung ist oft erheblich.

Im Sinne von Peter Drucker sollte die Frage gestellt werden, ob die Effektivität dieser kommunikativen Maßnahmen gewährleistet ist. Dies ist sicherlich nicht einfach zu beurteilen. Mancher mag sich fragen, ob dies die Aufgabe der Controller sein solle. Wir beantworten diese Frage eindeutig mit „JA“. Da sich der Controller Sinne von Dr. Dr. h.c. Albrecht Deyhle als Sparringspartner und betriebswirtschaftlicher Servicepartner des Managers sieht, gehört auch der Mut dazu, unbequeme Fragen zu stellen und ggf. den Finger in die Wunde zu legen.

Einbindung des Controllers bei strategischen Fragestellungen kreativer Bereichen!

Ferner heißt es im IGC-Controllerleitbild: Controller moderieren und gestalten den Management-Prozess der Zielfindung, der Planung und der Steuerung so, dass jeder Entscheidungsträger zielorientiert handeln kann.

Es stellt sich immer wieder die Grundsatzfrage, inwieweit Controller mit strategisch „angehauchten“ Fragen betraut werden sollen. Die weltgrößte Fachzeitschrift für Rechnungswesenfragen „Management Accounting“ hat sich vor ein paar Jahren in „Strategic & Finance“ umbenannt. Das ist sicherlich ein deutliches Zeichen aus „Übersee“.

Dass Controller auch in Europa im Bereich „Strategie“ zusätzlichen „Nutzen stiften“, zeigt die Verleihung des Controllerpreises an die Hansgrohe AG für ihr Projekt „Sales Up!“ beim Controller Congress 2007. Es handelt sich um ein von Controllern entwickeltes standardisiertes Methodenset zur Identifikation und Analyse von Wachstumspotenzialen im Markt, zur systematischen Ausschöpfung dieser Potenziale und gezielten Weiterentwicklung der Vertriebsorganisation. Als Prozessführer des „Sales Up!“-Programms stellten die Controller eine Verzahnung von strategischer Planung mit operativer Planung (Budget und Forecasting) und somit eine strategische Ressourcenzuordnung und Investitionslenkung sicher.

Der Controller muss Erfolge bzw. Nutzen vorweisen, um auch weiterhin im Themenfeld „Strategie“ tätig sein zu dürfen. Am leichtesten ist das natürlich dort, wo auch ein enger Bezug zur seiner „Kernkompetenz Rechnen“ gegeben ist. Klassische Werbung, Internetauftritt und Messepräsenz sind nur einige Beispiele für große Budgets, deren Nutzen sich mit den alt hergebrachten Controlling-Instrumenten nur schwer nachweisen lässt. Bevor die x-te Kostensenkungsrunde im Einkauf, die x-te Verkürzung der Durchlaufzeiten in der Produktion oder der x-te Restrukturierungsversuch in der Verwaltung unternommen wird, bevor also mit immer höherem Aufwand bereits recht weit optimierte Sachverhalte erneut angegangen werden, lohnt es sich, diejenigen Bereiche anzuschauen, die bisher weiße Flecken auf der „Landkarte des Controlling“ darstellen.

Sicherlich hat es in den letzten Jahren seitens der Unternehmen zahlreiche Versuche gegeben, die Kosten der kreativen Bereiche wie Unternehmenskommunikation oder Marketing zu begrenzen. Ohne zu wissen, was die Kampagne für die Produktneueinführung oder das Krisenmanagement nach der Umweltkatastrophe kostet bzw. nutzt, sind die Möglichkeiten effektiver Steuerung begrenzt. Oft enden diese Bemühungen in pauschalen Kürzungen nach der „Rasenmäher-Methode“ – eine Bankrotterklärung von Führung – leider auch von Controlling. Wer jedoch Prioritäten setzen will, muss Aussagen über Effektivität und Effizienz zugleich treffen können.

Standardisierung: Wirkungsstufenmodell zur Integration von Effektivität und Effizienz

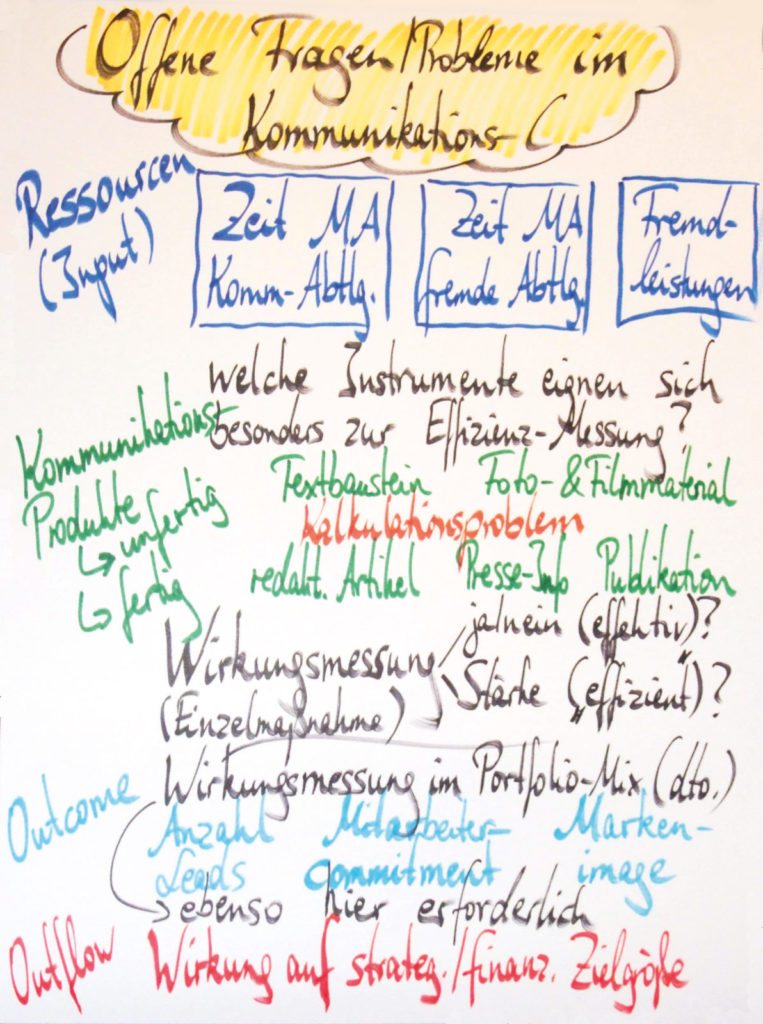

Hier setzt das Wirkungsstufenmodell (WSM) der Deutschen Gesellschaft für Public Relations (DPRG) und des Facharbeitskreises „Kommunikation-Controlling“ des Internationalen Controllervereins (ICV) an (Kurzawa, U. und Pollmann, R., Controller Magazin Heft 4/2009; S. 82). Es geht dabei um die Verknüpfung von Ressourcen (Input) und Kommunikationsprodukten (Output) hin zu dem sogenannten Outcome und Outflow, wie in Abbildung 1 gezeigt.

Abb. 1: Mehrdimensionales OLAP-Modell (Quelle: Seidel, Kleinhietpaß und Controller Akademie, 2011)

Fehlende Effizienzaussage auf Ebene der einzelnen Kommunikationsmaßnahme

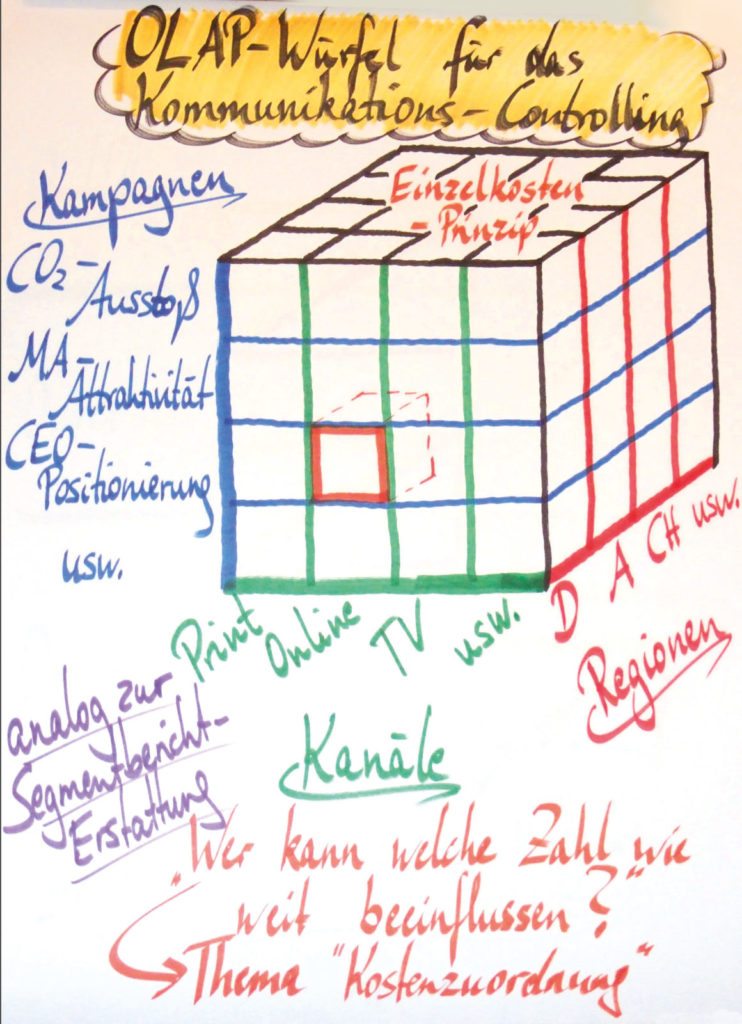

Einerseits lässt sich Effizienz zwischen den Ebenen Input und Output auf Ebene einzelner Maßnahmen hinterfragen. Leider sind in den meisten Kommunikationsbereichen die Daten nicht in der richtigen Art und Weise aufbereitet. Einerseits interessieren die Kosten für alle Events, für alle Messen, für alle Fernsehspots etc. Zugleich interessieren die Kosten für jede einzelne Kampagne, wie z.B. einer Produktneueinführung oder einer Imagekampagne. Möglicherweise werden auch die Kosten nach Regionen oder Sparten differenziert benötigt. Die Datenbasis muss so aufbereitet werden, dass mehrdimensionale Auswertungen möglich werden. Analog zur Segmentberichterstattung im klassischen Controlling ist ein striktes Einzelkosten-Prinzip wünschenswert (vgl. Abbildung 2).

Abb. 2: Mehrdimensionales OLAP-Modell (Quelle: Seidel, Kleinhietpaß und Controller Akademie, 2011)

Einzelkosten ergeben sich zum Beispiel, wenn eine Kampagne zur Arbeitgeberattraktivität auf nur eine Stakeholdergruppe „Hochschulabsolventen Ingenieure“ ausgerichtet ist. Eine allgemeine Kampagne zur Steigerung der Attraktivität für verschiedene Mitarbeitergruppen (Führungskräfte, Facharbeiter, etc.) lässt sich dagegen nicht eindeutig zurechnen. Das gleiche Problem ergibt sich, wenn Teile einer Kampagne auch für weitere kommunikative Maßnahmen genutzt werden. So kann ein Foto zur Diversity-Kampagne zugleich im Geschäftsbericht, in der Mitarbeiterzeitung, etc. verwendet werden. Das führt zugleich zur Frage, ob die Einteilung in Produkt- und Strukturkosten bzw. in lmi- und lmn-Prozesskosten sinnvoll auf den Bereich Unternehmenskommunikation übertragbar ist (leistungsmengen induziert und –neutral).

In der Praxis existiert dagegen oft noch ein viel grundlegenderes Problem: die Daten im Kommunikationsbereich liegen nicht in der benötigten Form vor. Zudem sind sie unvollständig, da nur die Rechnungen der externen Dienstleister (z.B. Agenturen, Messegesellschaften) erfasst werden. Die Kosten des eigenen Personals werden ebenso wenig erfasst, wie die Zeit der Mitarbeiter in Unternehmenskommunikation und Marketing. Es liegt weder eine Zeitaufschreibung im IST noch ein Standardsatz zur Verrechnung der Kosten vor. Es können also weder die exakten Kosten maßnahmenbezogen erfasst noch eine Abweichung zum Plan ermittelt werden, da häufig gar kein Planwert für Kosten und Zeitaufwand vorliegt. Vielmehr bekommt der Kommunikationsbereich oft nur eine „erlaubte Kostenobergrenze“, meist unter Fortschreibung der Werte des Vorjahres – in guten Zeiten etwas mehr als im Vorjahr und in schlechten etwas weniger.

Bereits die korrekte Darstellung von Kosten und Liquidität ist in der betrieblichen Welt nicht selbstverständlich. Nicht-Kaufleute verwechseln oft eine Zahlung an einen externen Dienstleister, also den Cash Flow, mit dem Ressourcenverzehr, also den Kosten. Das findet sich auch in der Kommunikation. Werden die beiden Begriffe fälschlich gleichgesetzt, dann wird sogar eine simple Anzahlung an z.B. eine Werbeagentur fälschlich als Kosten der Kostenstelle ausgewiesen. Nun finden weder Wirtschaftsprüfer noch Betriebsprüfer die Zeit, systematisch alle Einzelbelege mit dem zu Grunde liegenden Vorgang zu prüfen. Solche Fehler bleiben fast immer unentdeckt. So sind manche Daten nicht nur zur unterjährigen Steuerung falsch. Sie bleiben dauerhaft falsch, führen aber wenigstens zu einem Zinseffekt bzgl. der ergebnisabhängigen Steuern. Oberflächlich betrachtet weiß man nicht, ob man sich als Controller nun über den Spareffekt freuen oder über die fehlerhaften Daten ärgern soll.

Angesichts der grundsätzlichen Transparenz-Probleme in der Kommunikation könnte man dies allzu schnell als nebensächlich abtun. Angesichts nicht weniger Kommunikations-Budgets im hohen zweistelligen Millionenbereich handelt es sich jedoch keineswegs um „Peanuts“. Erst recht nicht, wenn im Rahmen einer Prüfung auffallen sollte, dass systematisch falsch verbucht wurde. Die Konsequenzen würden deutlich gravierender Natur sein.

Fehlendes effizientes Maßnahmen-Portfolio

Wenn schon die Ermittlung der Effizienz auf Ebene einer einzelnen Kommunikationsmaßnahme nicht möglich ist, dann wird in der Regel auch kein effizientes Maßnahmen-Portfolio erstellt werden können. Dabei müsste der kostengünstigste Mix mehrerer Maßnahmen (drei Messebesuche, zwei Radiospots, null Fernsehspots, 20 Anzeigen in Zeitungen etc.) zusammengestellt werden, mit dem das vorgegebene Ziel (voraussichtlich) am besten erreicht werden kann.

Es braucht daher Informationen, inwieweit eine Maßnahme zur Zielerreichung bei trägt. Im Rahmen des Wirkungsstufenmodells entspricht das der Frage, welcher Output benötigt wird, damit ein bestimmter Outflow erreicht wird.

Neben Effizienzüberlegungen wird nun auch die Frage der Effektivität, d.h. der grundsätzlichen Wirksamkeit im Bezug auf das strategische Ziel, behandelt. Das wäre wohl auch zugleich der Wunschtraum eines jeden Kommunikations- und Marketing-Controllers: ein direkt messbare Beziehung zwischen Input-Größen und dem Outflow herstellen zu können. Die Differenz wäre der Ergebnisbeitrag der Kommunikationsmaßnahmen.

Grenzen des Wirkungsstufenmodells

Herausforderungen an die Controller bestehen, da die Kommunikation das Ergebnis nicht alleine beeinflusst. In der Regel existiert keine 1:1-Beziehung zwischen „Kommunikationsaufwand“ und „Kommunikationsertrag“. Der Beitrag zur Wertschöpfung wird sich nicht in allen Fällen eindeutig nachweisen lassen. Ziel muss es sein, Aussagen fundieren zu können, wie z.B. „fünf Fernsehspots rufen genauso viel Image-Wirkung hervor, wie 20 halbseitige Zeitungsanzeigen“. Damit werden sich heute bekannte und auch von den Kommunikatoren verwendete Kennzahlen wie z.B. der „Tausenderkontaktpreis“ ganz anders interpretieren und nutzen lassen. Auch das „optimale“ Maßnahmenportfolio lässt sich damit zusammenstellen. Effizienz und Effektivität würden sich treffen.

Implementierung eines Kommunikations-Controlling auf Basis der IGC- und ICV-Standards in der Praxis

Ausgangssituation und Motivation:

- Im immer stärker werdenden Wettbewerb werden Unternehmen langfristig erfolgreich sein, die ihre Effektivität und Effizienz permanent verbessern. Die Einführung eines Kommunikations-Controlling soll dabei unterstützen, die Reputationsführerschaft anzustreben.

- Das Projektunternehmen ist ein sehr dynamisch wachsendes Unternehmen, das in neue Märkte vorstößt. Die daraus resultierende internationale Kommunikation erforderte neue, effektive und effiziente Steuerungsmethoden:

- Konsequente Fokussierung der Maßnahmen auf die Unternehmensziele

- Verbesserter Informationsfluss über Abteilungen und Standorte hinweg

- Reduktion des administrativen Aufwands

- Der Bereich Unternehmenskommunikation kann seinen Beitrag zum Unternehmenserfolg bislang meist nur argumentativ belegen. Ein quantitativer Nachweis ist nur punktuell anhand von Einzel-maßnahmen möglich. Der Bereich Unternehmenskommunikation hat bei Budgetverhandlungen so einen Wettbewerbsnachteil gegenüber anderen Bereichen, die deutlich umfassendere, quantitative Belege vorlegen können.

Projektziele

Die Effektivität und Effizienz des Bereichs Unternehmenskommunikation soll durch die Einführung eines softwaregestütztes Planungs- und Reportingsystems verbessert werden. Das System soll in allen Abteilungen des Bereichs Unternehmenskommunikation eingeführt werden und das Tagesgeschäft wirkungsvoll unterstützen.

- Effektivität: Planung und regelmäßige Überprüfung der Priorisierung von Maßnahmen ausgehend von den Unternehmenszielen.

- Effektivität: Integration der aktuellen Marktforschungsergebnisse (Stakeholder-Erwartungen) in den Planungsprozess.

- Effektivität: Evaluation von Maßnahmen nach dem Wirkungsstufenmodell (Input, Output, Outcome, Outgrowth) als Basis für eine Verbesserung der Planung.

- Effizienz: Bessere Nutzung von Synergien bzw. Reduktion von Doppelarbeiten durch abteilungsübergreifende Transparenz über den aktuellen Stand von Planung und Umsetzung.

- Effizienz: Bereitstellung aller entscheidungsrelevanten Informationen für Bereichs- und Abteilungsleiter in einem System: Zielerreichung, Freigabeentscheidungen, Maßnahmen-Status und -Erfolg.

Konzeption

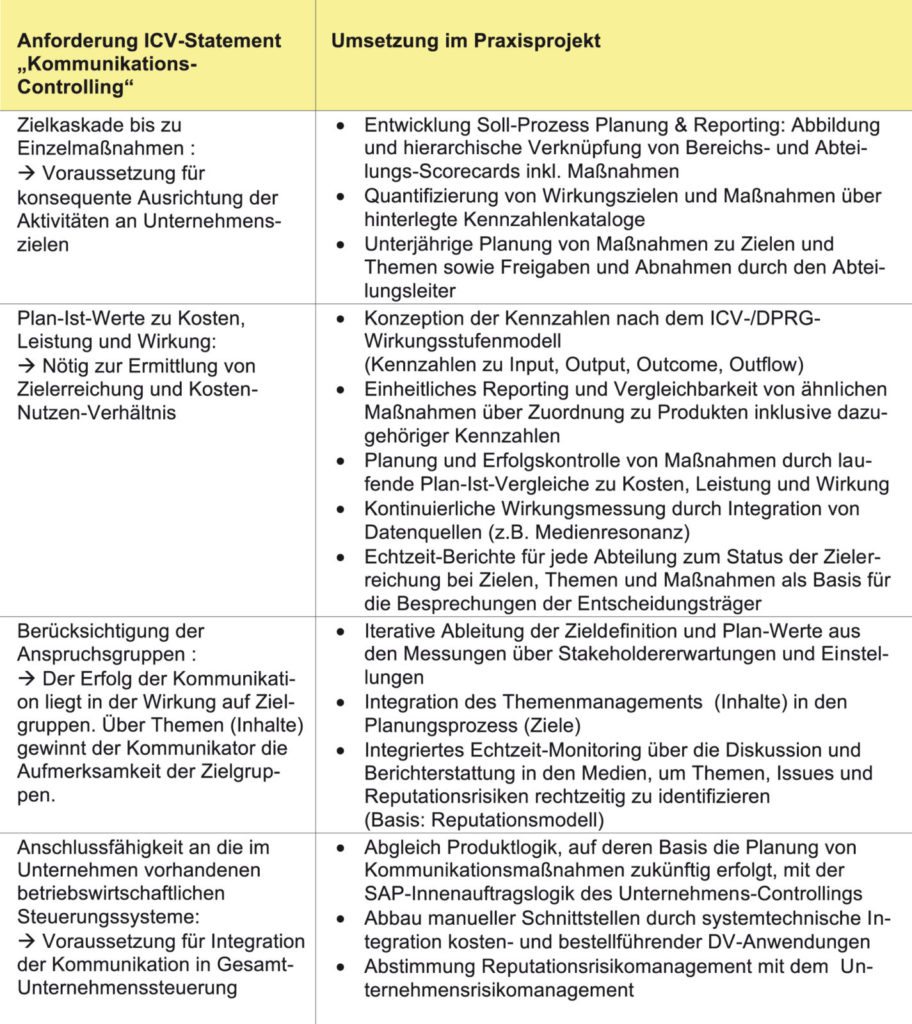

Die Konzeption des neuen Planung- & Reportingprozesses des Bereichs Unternehmenskommunikation orientierte sich am ICV-Grundmodell zum Kommunikations-Controlling. Damit wurde das theoretische Konstrukt des Grundmodells durchgängig in den Tagesbetrieb des Bereichs Unternehmenskommunikation überführt (vgl. Abbildung 3).

Abb 3: Kommunikationscontrolling – ICV Anforderungen und Praxisumsetzung

Umsetzung

Die Anforderungen des IGC-Controller-Leitbilds an die die Inhalte eines ordnungsmäßigen Controlling, unterstützt durch einen Kommunikations-Controller, wurden konsequent umgesetzt:

- Implementierung des Management-Prozesses der Zielfindung, Planung und Steuerung durch:

- Definition von Bereichs- und Abteilungszielen

- Durchgängige Kaskadierung der Ziele bis auf Maßnahmenebene

- Standardisierung der Maßnahmenbearbeitung durch Produktlogik (Aufbau eines Produktkatalogs, wie in Abbildung 4 dargestellt) und Kennzahlen

- Steuerung der Maßnahmenbearbeitung durch den Maßnahmenverantwortlichen durch laufende Plan-Ist-Vergleiche zu Kosten, Leistung und Wirkung von Maßnahmen

- Kontrolle des Zielbeitrags der Maßnahmen durch kontinuierliche Wirkungsmessung

Abbildung 4: Beispiel für einen Produktkatalog (Quelle: IPM United, 2011)

- Schaffung von Strategie-, Ergebnis-, Finanz- und Prozesstransparenz und Steigerung der Wirtschaftlichkeit durch:

- Einführung eines Scorecard-basierten Steuerungsansatzes zur Operationalisierung von Strategien

- Erhöhung der Effektivität und Ergebniswirkung durch Priorisierung der Maßnahmen nach Strategiebeitrag und Botschaftsdurchdringung

- Etablierung einer Workflow-gestützten Maßnahmenbearbeitung (z.B. Maßnahmenbeantragung, -freigabe, -eskalation, -abnahme, -reporting) zur Steigerung der Prozesseffizienz bei komplexen Abstimmungsprozessen

- Einführung einer wirkungsorientierten Budgetierung zur „gerechten“ Allokation von Finanzmitteln

- Verbesserung nicht nur der Wirtschaftlichkeit (Effektivität und Effizienz), sondern auch des Durchdringungsgrads von Unternehmensbotschaften.

- Koordination der Teilziele und Teilpläne und Etablierung eines zukunftsorientierten Berichtswesens durch:

- Integration der ziel- und maßnahmenbezogenen Budgetplanung der Kommunikations-Abteilungen zum Teilplan des Bereichs Unternehmenskommunikation.

- Integration des Teilplans des Kommunikationsbereichs in die Gesamtunternehmensplanung des Unternehmens Kosten und Cash Flow

- Einführung eines Berichtswesens mit zukunftsorientierten Marktforschungsdaten (u.a. zur Medienresonanz) und Forecast-Möglichkeit auf Maßnahmenebene

- Unterstützung der Entscheidungsträger in ihrem zielorientierten Handeln im Rahmen des Managementprozesses der Zielfindung, Planung und Steuerung durch:

- Zielbeitragsbezogene Budgetverteilung mit Incentivierung innovativer Maßnahmen

- Integration regelmäßig aus Planung & Reporting der Abteilungen aggregierter „Leiter-Berichte“ in die Besprechungen der Entscheidungsträger

- Etablierung eines Service der betriebswirtschaftlichen Daten- und Informationsversorgung durch:

- Systemtechnische Integration kosten- und bestellführender DV-Anwendungen zur Entscheidungsfundierung bei der Maßnahmenbearbeitung

- Verknüpfung von Themen- & Issues-Management mit dem Frühwarnsystem und dem Zielemanagement

- Einführung eines Steuerungsystems durch:

- maßnahmenbezogene Standardisierung der Stamm- und Bewegungsdaten des vorhandenen ERP-Systems und deren Integration mit einer Performance Management-Software

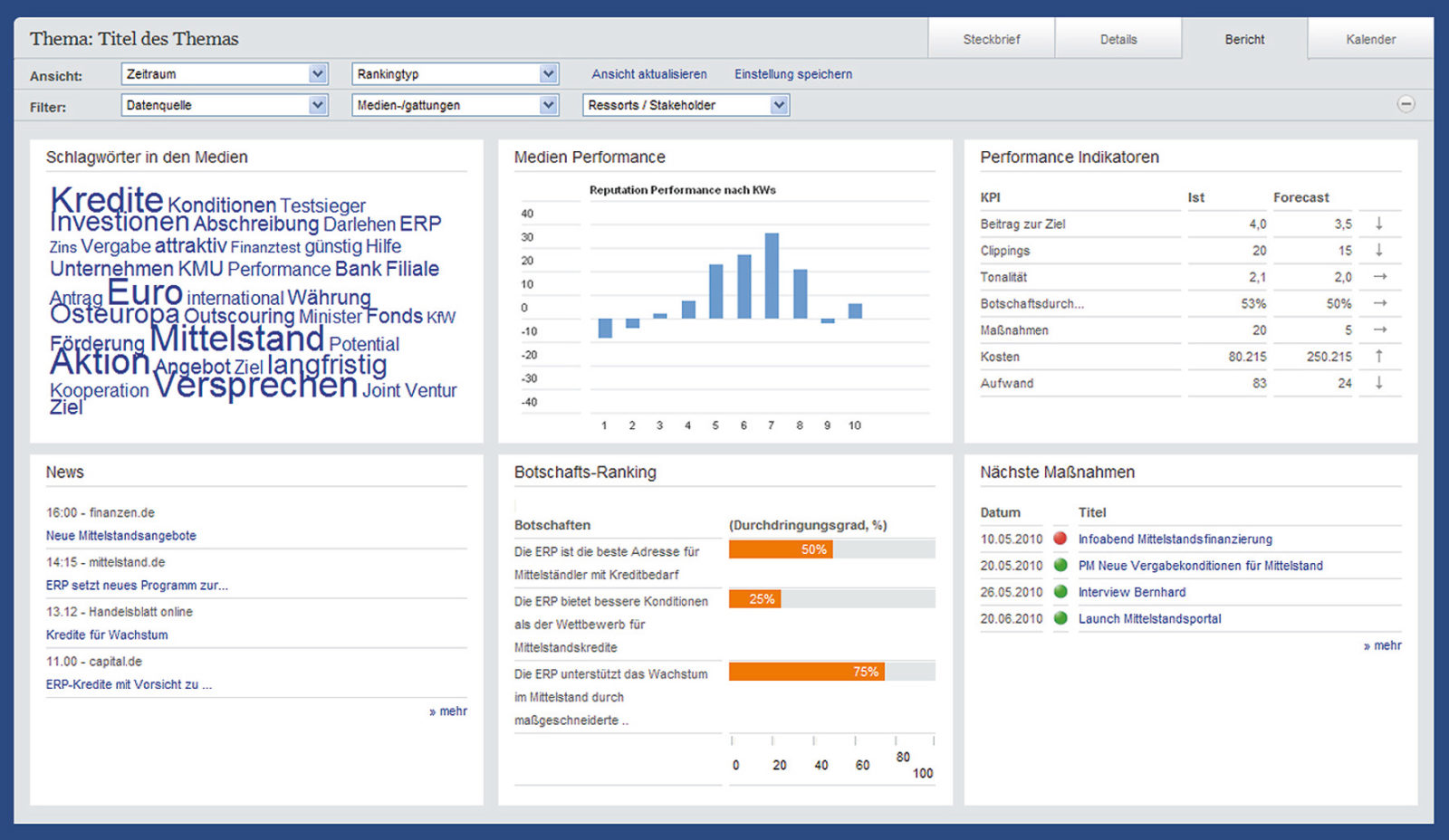

- Integration von Datenquellen (z.B. Medienresonanzanalyse, Online-Monitoring) zur Zielvereinbarung, Planung und Wirkungsmessung (vgl. Abbildung 5)

Abb. 5: Performance Management Dashboard (Quelle: IPM United, 2011)

Beschreibung der erzielten Ergebnisse

- Ausrichtung aller unterjährig durchgeführten Maßnahmen auf die gemeinsamen Ziele

- Transparenz über Ziele, Maßnahmen und priorisierte Themen sowie den aktuellen Stand der Planung

- Alle Abteilungen haben verbindliche, quantifizierte Ziele und können unterjährig mithilfe aktueller Ist-Daten prüfen, inwieweit sie die Ziele erreichen.

- Auf Basis des Produktkatalogs können zur Optimierung des Maßnahmenportfolios Rankings erstellt und erfolgreiche und weniger erfolgreiche Produkte ermittelt werden.

- Manager erhalten alle entscheidungsrelevanten Informationen über eine Performance Management-Software.

Weitere Schritte

- Einführung einer wirkungsorientierten Budgetierung (derzeit in Arbeit):

- Die Budgetverteilung soll zukünftig nicht mehr inputorientiert, sondern mit Blick auf die Wirkungsziele ausgerichtet werden.

- Die Budget(um-)verteilung soll auch unterjährig gemäß der aktuellen Ziele und Prioritäten gesteuert werden, um bei Marktveränderungen schnell zu reagieren.

- Um zu verhindern, dass das Maßnahmenportfolio nur aus Standardmaßnahmen besteht, sollen besonders innovative Kommunikationsmaßnahmen bzw. deren Verantwortliche durch höhere Budgetzuweisungen zusätzlich belohnt werden. Weniger innovative Maßnahmen sollen künftig mit weniger Budget ausgestattet werden.

- Weitergehende Standardisierung von Abstimmungsprozessen im Rahmen der Maßnahmenbearbeitung, die eine Einbindung der Bereichsleitung erfordert.

- Sukzessiver Abbau manueller Schnittstellen durch systemtechnische Integration kosten- und bestellführender DV-Anwendungen.

- Bewältigung von Reputationsrisiken (wie beispielsweise nach einer Umweltkatastrophe oder einem Bestechungsskandal) und Anbindung an das allgemeine Risiko-Managementsystem des Unternehmens

Guido Kleinhietpaß und Prof. Dr. Uwe M. Seidel

Erschienen in: Controller Magazin, Mai/Juni 2011, S. 50-54