")

Country-by-Country Reporting: Länderbezogene Berichte bringen neue Herausforderungen

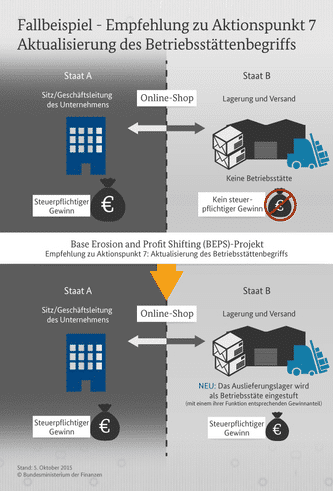

Das Country-by-Country-Reporting (CbCR) in Deutschland ist seit dem Geschäftsjahr 2016 Pflicht. Die länderbezogene Berichterstattung ist Teil der Initiative “Base Erosion and Profit Shifting” (BEPS) der G20- und OECD-Staaten zur Bekämpfung von aggressiver Steuergestaltung und Gewinnkürzung durch multinationale Konzerne.

Das Ziel ist mehr Transparenz und Vergleichbarkeit. Die geforderten standardisierten Informationen zur internationalen Geschäftstätigkeit sollen den Finanzbehörden die Prüfung der internationalen Gewinnabgrenzung erleichtern.

Wer ist berichtspflichtig?

Der 2016 verabschiedete § 138a AO “Länderbezogener Bericht multinationaler Unternehmensgruppen” definiert die berichtspflichtigen Unternehmen: Ein inländisches Unternehmen bzw. eine inländische Konzernobergesellschaft muss einen länderbezogenen Bericht über den Konzern übermitteln, wenn der Konzernabschluss mindestens ein ausländisches Unternehmen oder eine ausländische Betriebsstätte umfasst und die konsolidierten Umsatzerlöse im vorherigen Wirtschaftsjahr mindestens 750 Millionen Euro betragen. Ausgenommen sind inländische Unternehmen, die bereits im Konzernabschluss eines anderen Unternehmens einbezogen werden.

In welcher Form ist was zu berichten?

Die Umsetzung des CbCR erfolgt im Rahmen einer standardisierten Verrechnungspreisdokumentation. Gefordert sind hier ein Überblick über die Geschäftstätigkeit des multinationalen Unternehmens und seiner Verrechnungspreispolitik (Master File), eine landesspezifische Dokumentation der spezifischen Geschäftsvorfälle des Steuerpflichtigen mit verbundenen Unternehmen (Local File) sowie der CbCR-Report.

Der länderbezogene Bericht besteht aus drei Teilen. Im ersten Teil ist eine “Übersicht über die Aufteilung der Einkünfte, Steuern und Geschäftstätigkeiten nach Steuerhoheitsgebieten” zu liefern. Die vom BMF dafür bereitgestellte “Tabelle 1” sieht folgende Angaben vor: Umsatzerlöse, Jahresergebnis vor Ertragsteuern, gezahlte und zurückgestellte Ertragsteuern, Eigenkapital, einbehaltener Gewinn, Zahl der Beschäftigten sowie materielle Vermögenswerte. Die zweite Tabelle erfordert eine geografische “Auflistung aller Unternehmen und Betriebsstätten des Konzerns nach Steuerhoheitsgebieten unter Angabe deren wichtigster Geschäftstätigkeiten”. In einer dritten Tabelle können optional Erläuterungen zu diesen Pflichtangaben ergänzt werden.

Was heißt das für das Accounting?

Der länderbezogene Bericht ist im XML-Format an das Bundeszentralamt für Steuern (BZSt) zu übermitteln. Einige Finanzkennzahlen müssen geografisch aufgesplittet oder detaillierter aufbereitet werden als im Konzernabschluss. Unternehmen, die ihre Konsolidierung mit einer professionellen Standardsoftware abwickeln, sollten bei korrekter Pflege der Lösung bereits alle Informationen vorliegen haben, evtl. sind diese dann noch in einen entsprechenden CbCR-Bericht zu überführen.

Autorin: Christiane Wiegmann ist in der Geschäftsführung der IDL GmbH Mitte für das Consulting in Deutschland verantwortlich. Zudem betreut sie die fachliche Weiterentwicklung der beiden Softwareprodukte IDL.FORECAST für die Finanzplanung sowie IDL.PUBLISHER für die Geschäftsberichtserstellung.